به گزارش اقتصادنگار، به نظر میرسد در صورت پیگیری برنامهها، پیشبینی میشود نرخ بهکارگیری ظرفیتهای زنجیره فولاد و بهرهوری خطوط تولید افزایش یابد.

تاریخچه

مطالعات طرح جامع فولاد ایران از سال ۱۳۹۲ با متولیگری سازمان ایمیدرو و شرکت ملی فولاد ایران آغاز شد و با حضور وزیر وقت وزارت صمت در آبان سال ۱۳۹۳ مورد تایید و تصویب قرار گرفت. در حال حاضر نزدیک ۱۲ سال است که این طرح پایش میشود.

سیاستگذار در صنعت فولاد در سال ۱۳۹۲ به دلایلی همچون «عدم توازن زنجیره فولاد کشور از معدن تا محصول»، «صدور مجوزهای مازاد در زنجیره فولاد»، «نقش فولاد به عنوان صنعت استراتژیک در توسعه اقتصادی ایران»، «مزیت وجود مواد اولیه، انرژی ارزان، نیروی متخصص، بازار مصرف مناسب و فرصتهای صادراتی در ایران»، «استفاده بهینه از امکانات و سرمایههای ملی در جهت توسعه صنعت فولاد» و «دستیابی به هدف چشمانداز بیست ساله کشور در افق ۱۴۰۴ در راستای ظرفیتسازی تولید ۵۵ میلیون تن فولاد خام» اقدام به تدوین طرح جامع فولاد کرد.

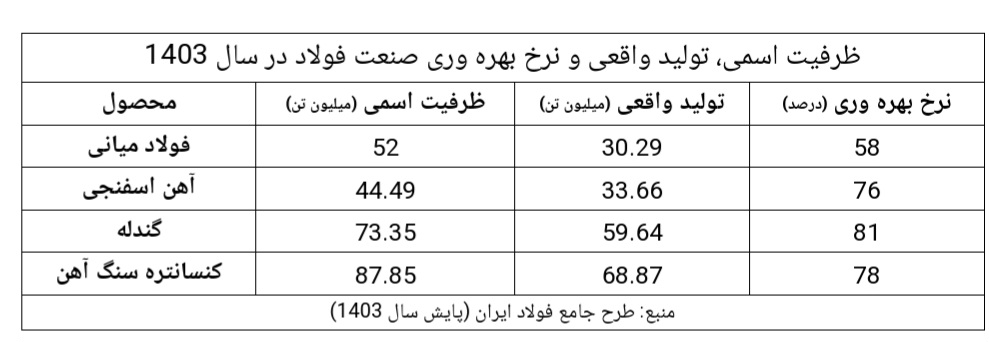

در بخش مربوط به تولید زنجیره فولاد، با درنظرگرفتن ظرفیت واحدهای فعال – خارج از توازن (۴.۷ میلیون تن) در پایان دی ۱۴۰۲، ظرفیت برابر ۴۹ میلیون تن خواهد بود. نرخ بهکارگیری ظرفیت ۷۲ درصد و رشد متوسط سالیانه تولید ۶.۹۵ درصد است. ۴.۵ درصد از GDP ایران مربوط به صنعت تولید فولاد است که این میزان در جهان متوسط ۱.۵ درصد است.

تازهترین گزارش

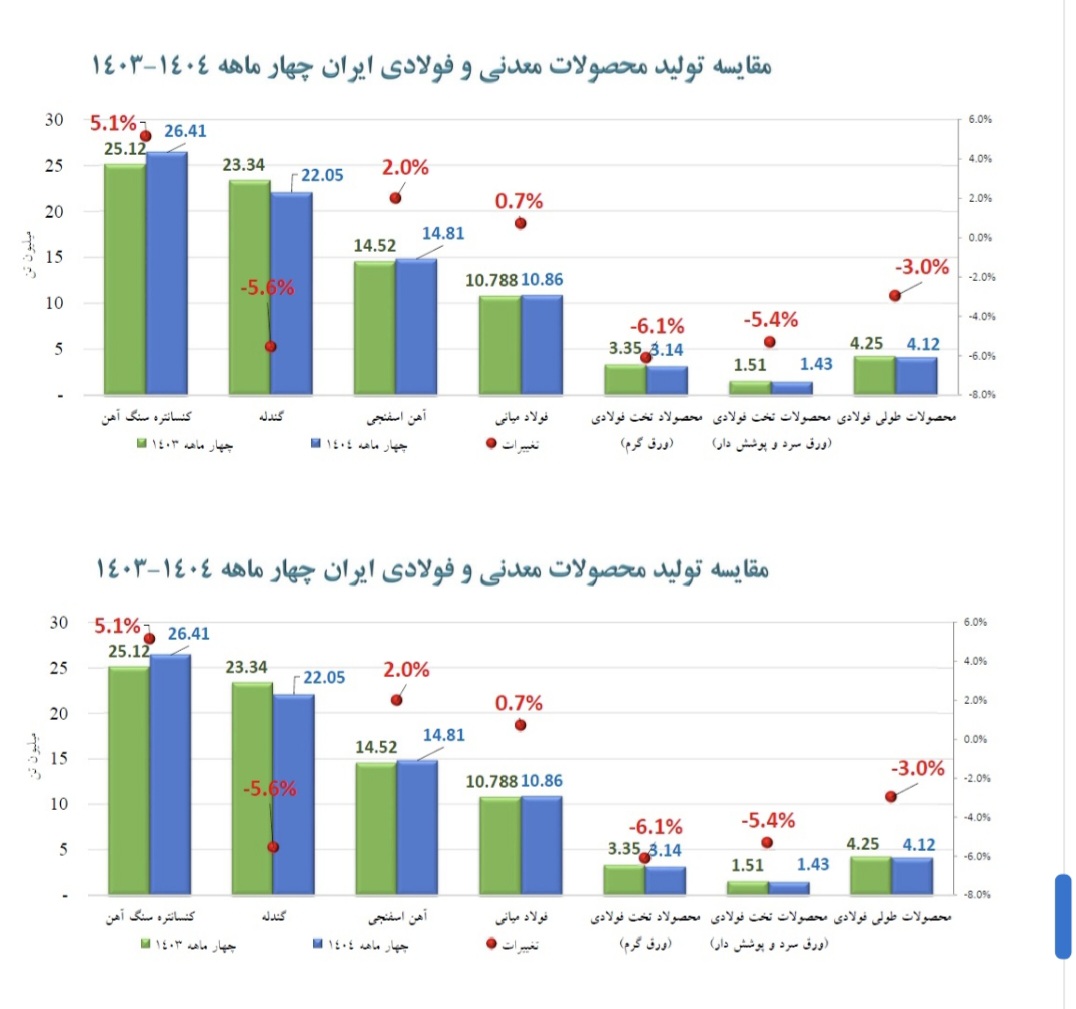

در جدیدترین گزارش پایش طرح جامع فولاد (۱۴۰۳) که در مرداد ۱۴۰۴ تهیه و تدوین شد، عوامل موثر بر توسعه متوازن و پایدار صنعت آهن و فولاد و آمار تولید و تجارت چهار ماه زنجیره فولاد در سال ۱۴۰۴ مورد تاکید قرار گرفته است. صنعت فولاد ایران در سالهای گذشته رشد قابل توجهی در ظرفیتسازی، تولید و تجارت داشته است؛ به گونهای که با حفظ رتبه دهم تولید فولاد در جهان توانسته ۴ درصد تولید ناخالص داخلی ملی را به خودش اختصاص دهد. در گزارش پایش طرح جامع فولاد (۱۴۰۳)، وضع صنعت فولاد ایران در برنامه سند چشمانداز (۱۴۰۴) و برنامه هفتم توسعه (۱۴۰۷) مورد بررسی قرار گرفته است.

بر مبنای این گزارش، در بخش «فولاد میانی»، علی رغم افزایش ظرفیت تولید، به علت افزایش ناترازی انرژی که باعث کاهش تولید فولاد نسبت به سال گذشته شده، معادل ۲ میلیون تن تولید فولاد کاهش یافت و در حدود یک میلیارد دلار عدم النفع تولید بوجود آمد. در بخش «آهن اسفنجی»، با وجود افزایش ظرفیت نرخ بهکارگیری ظرفیت در حلقه آهن اسفنجی نسبت به سالهای گذشته کاهش یافت و به کمتر از ۸۰ درصد رسید. در بخش «گندله و کنسانتره»، ناترازی انرژی تاثیر کمتری به جا گذاشته است.

صادرات و واردات

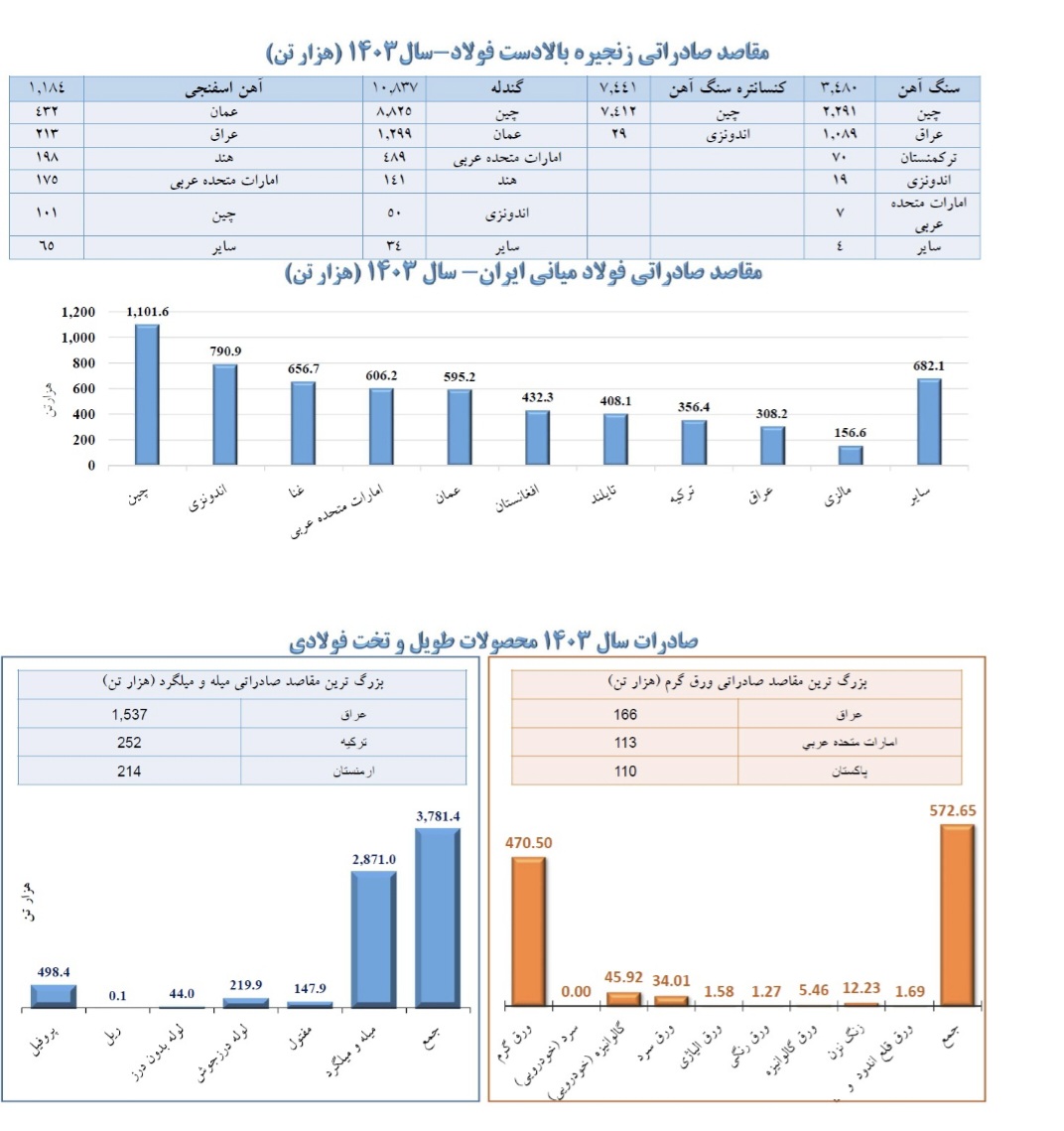

براساس این گزارش، درباره ترکیب صادرات زنجیره فولاد ایران، در سال ۱۴۰۳ معادل ۲۲ میلیون تن مواد معدنی شامل سنگ آهن، کنسانتره، گندله، آهن اسفنجی به ارزش ۱.۹ میلیارد دلار صادر شد. درباره ترکیب واردات زنجیره فولاد ایران، در سالهای گذشته کل واردات ایران مربوط به محصولهای تخت و طولی ارزش افزوده بالاست که این محصولها لازم است در ایران تولید شود که میزان ارزبری واردات محصولهای فولادی حداقل شود. در حال حاضر واحدهای برخوردار جهت تولید و صادرات این محصولها برنامهریزی و اقدامهای لازم را به عمل آوردهاند. در سال ۱۴۰۳ مجموع صادرات زنجیره فولاد در حدود ۷.۳ میلیارد دلار بوده است. در سال ۱۴۰۳ معادل ۲۳ میلیون تن مواد معدنی شامل سنگ آهن، کنسانتره، گندله، آهن اسفنجی به ارزش ۱.۹ میلیارد دلار صادر شده است.

مجوزهای صادره

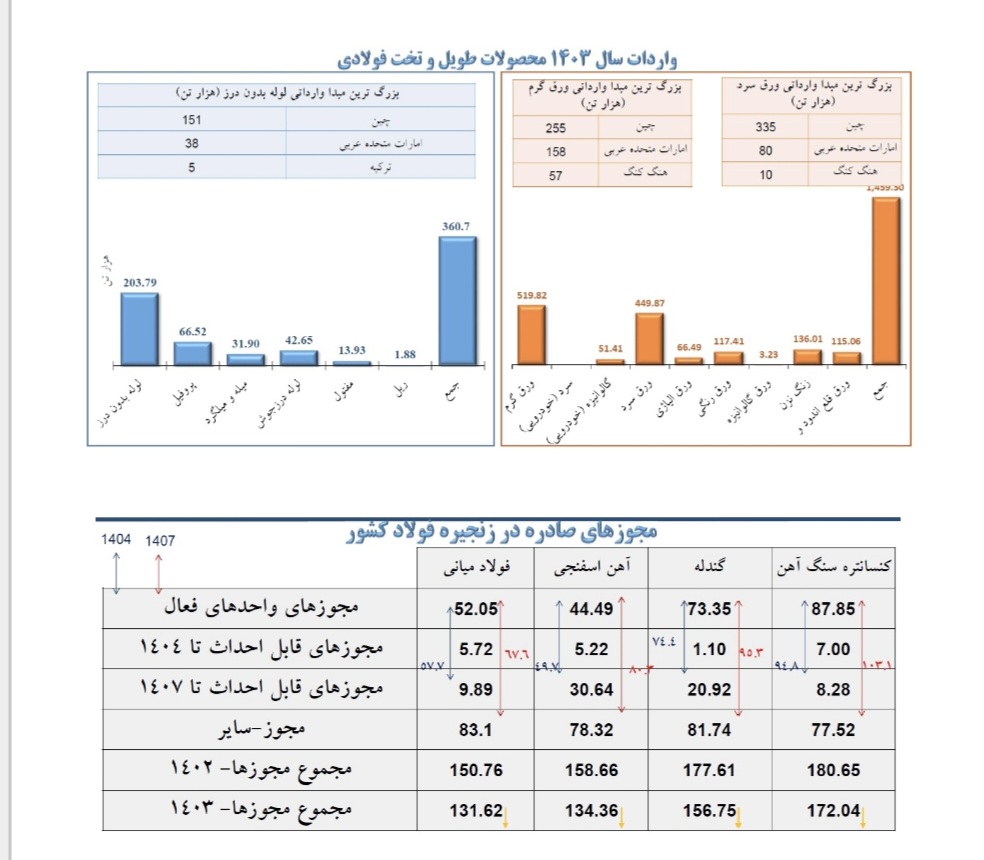

درباره مجوزهای صادره در زنجیره فولاد ایران، براساس گزارش معاونت معدن و صنایع معدنی وزارت صمت، مجموع سایر مجوزها در سال ۱۴۰۳ حدود ۷۵ میلیون تن کاهش یافته و در سال ۱۴۰۴ مجوز جدیدی صادر نشده است. طبق توازن طرح جامع در سال ۱۴۰۴ نیاز به ظرفیت فولادسازی؛ ۵۵ میلیون تن، احیامستقیم؛ ۵۲ میلیون تن، گندلهسازی؛ ۷۶ میلیون تن و کنسانترهسازی؛ ۸۰ میلیون تن بوده است.

مصرف و تقاضا

درباره کاهش مصرف و تقاضای داخلی، در سال ۱۴۰۳ مصرف ظاهری فولاد ۱۹.۵ میلیون تن است. پیشبینی مصرف فولاد ۲۰ تا ۲۱ میلیون تن در افق ۱۴۰۴ و پیش بینی مصرف فولاد ۲۳.۵ میلیون تن در افق ۱۴۰۷ است. کاهش مصرف ظاهری و رکود صنعت و بالاخص ساختمان در سالهای گذشته در صنعت فولاد ایران دیده میشود. کشورهای توسعه یافته و در حال توسعه روی افزایش مصرف داخل سرمایهگذاری میکنند (اولویت با مصارف صنعتی، زیرساخت و ….). کشورهای توسعه یافته با توجه به شرایط اقتصاد جهانی و فضای بینالمللی ومصرف داخل تولید خودشان را مدیریت و بعضا کاهش میدهند. مصرف سرانه در ایران میانگین ۲۳۰ کیلوگرم است (ایران در مصرف سرانه رتبه ۱۹ و در تولید رتبه ۱۰ جهان را دارد که نشانه کاهش تقاضای داخلی است). ظرفیت ۵۵ میلیون تن طرح جامع با میانگین ۳۵ میلیون تن داخل و ۲۰ میلیون تن صادرات (مصرف سرانه ۴۰۰ کیلوگرم و جمعیت ۹۰ میلیون نفر) برآورد شده است. سرمایهگذاری داخلی و خارجی در کانونهای اصلی مصرف شامل «احداث مسکن نهضت ملی»، «خودرو»، «لوازم خانگی»، «صنایع پایین دست» است. سرمایهگذاری و افزایش مصرف داخ،ل پیشنیاز اصلی رشد ۸ درصدی برنامه هفتم توسعه (نیاز به ۲۰۰ میلیارد دلار سرمایهگذاری سالانه) است.

بازارهای صادراتی

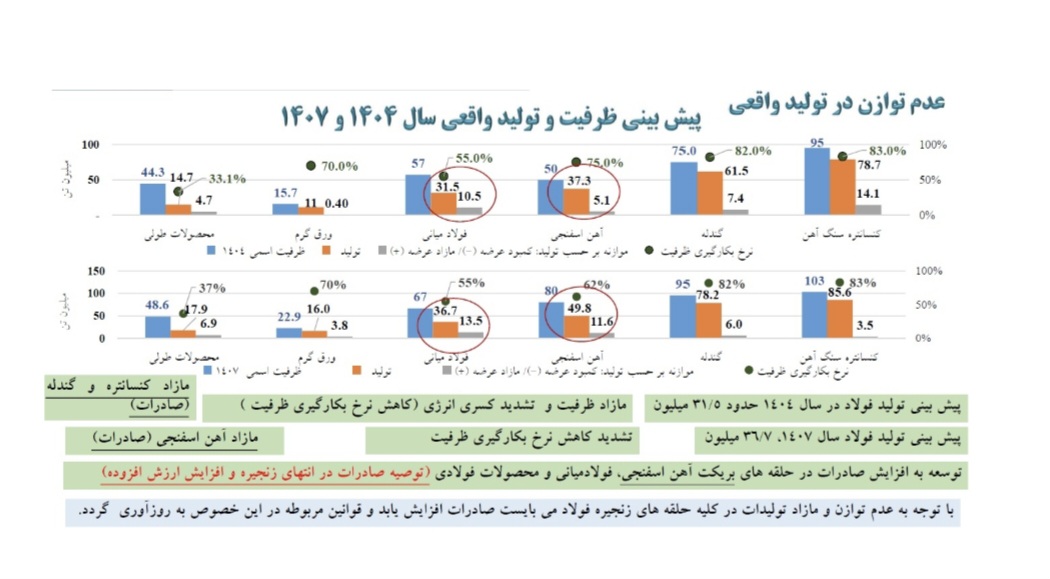

درباره رصد و گسترش بازارهای صادراتی تاکید شده است، با توجه به مازاد ظرفیت ایجاد شده در کشور و محدود بودن مصرف داخل (نظر به اینکه بعضا کشورهای هدف صادراتی خودشان فولادساز شده و حتی برنامه صادرات همانند عربستان و عمان دارند) تعامل با کشورهای هدف صادراتی پیگیری میشود. کشورهای منطقه در آینده از میزان ۱۵ میلیون تن موجود به ظرفیت تولید ۳۴ میلیون تن فولاد و محصولهای فولادی میرسند. پیشبینی تولید فولاد در سال ۱۴۰۴؛ ۳۱.۵ میلیون تن و پیشبینی تولید فولاد در سال ۱۴۰۷؛ ۳۶.۷ میلیون تن است. با توجه به عدم توازن و مازاد تولیدها در همه حلقهها، زنجیره فولاد باید صادرات افزایش یابد و قوانین مربوطه در اینباره به روز شود.

لازم است درباره گسترش بازارهای صادراتی، تحلیل رقبا و تعامل با کشورهای هدف صادراتی اقدام شود (برای مثال در سال ۲۰۲۳، ۷۰ درصد محصولهای فولادی کشور سوریه توسط ترکیه و ۲ درصد توسط ایران تامین شد). در این زمینه باید تسهیلگری و به روزآوری قوانین صادراتی و دستورالعملهای مرتبط در راستای توسعه پایدار صنعت فولاد در بخش تولید و بالاخص صادراتی (قانون رفع موانع ارزی صادرکنندگان، عوارض صادراتی، مالبایت بر صادرات) با توجه به مازاد ظرفیت فولاد کشور ایران صورت پذیرد.

فرصت سرمایهگذاری

در زمینه فرصتهای سرمایهگذاری و تولید و صادرات ارزش افزوده بالا هم آمده است، در سال ۱۴۰۳ معادل ۱۰.۵ میلیون تن صادرات فولاد و محصولهای فولادی به ارزش ۵.۴ میلیارد دلار و ۲۳ میلیون صادرات مواد معدنی (۵۱۵ دلار بر تن فولاد و محصولهای فولادی و ۹۰ دلار بر تن مواد معدنی) و ۱.۸ میلیون تن واردات محصولهای فولادی به ارزش ۲ میلیارد دلار (۱۱۲۰ دلار بر تن) شکل گرفته است. حدود ۸ تا ۱۰ درصد ظرفیت تولید ۶۷ میلیون تن فولاد در افق ۱۴۰۷ میتواند به تولید محصولهای فولادی ارزش افزوده بالا اختصاص یابد (عرف جهانی ۱۰ درصد و ایران ۳ درصد است). در طرح جامع به سرمایهگذاری واحدهای معدنی در اکتشاف، استخراج و توسعه معادن واحدهای فولادی به تکمیل زنجیره ارزش در تولید محصولهای ارزش افزوده بالا توصیه میشود. هچنین واحدهای معدنی و فولادی باید نسبت به مشارکت و ادغام (در قالب حفظ ظرفیتهای موجود فولادسازی) در راستای توسعه معادن و تولید محصولهای ارزش افزوده بالا اقدام کنند.

تامین ماده اولیه پایدار

در زمینه تامین ماده اولیه پایدار، با توجه به عدم توازن تولید و صادرات مواد معدنی عمر معادن به کمتر از ۲۰ سال تقلیل مییابد (صادرات ۲۳ میلیون تن مواد معدنی در سال ۱۴۰۳). در صورت احداث هر واحد جدید فولادی در زنجیره، کسری سنگ آهن تشدید میشود (حلقه ابتدایی). در این زمینه باید توسعه فعالیتهای اکتشافی استخراجی و افزایش عمق اکتشافات همزمان با کمبود و فرسودگی ماشین آلات معدنی شکل گیرد. همچنین باید فرآوری سنگ آهن کم عیار، باطله و هماتیت موجود در معادن کشور به همراه سرمایهگذاری و خرید معادن سنگ آهن و فرآوری در کشورهای آهنخیز و برنامهریزی جهت جایگزینی شارژ بیشتر قراضه آهن، توسعه معادن کوچک مقیاس و سرمایهگذار در راستای فرآوری با محور واحدهای بزرگ مقیاس معدنی و فولادی و تشکل کنسرسیوم معدنی، استفاده از فناوریهای دیجیتال در استخراج معادن و فرآوری مواد معدنی (هوشمندسازی معادن)، آموزش و بهکارگیری نیروهای متخصص در دستور کار قرار گیرد. در سالهای گذشته اکتشافات و توسعه معادن از احداث واحدها عقبتر بوده است.

پراکندگی واحدها

در مقوله پراکندگی و جانمایی واحدهای فولادی تاکید شده، در مناطق ویژه چابهار ۱۰ هرمزگان ۶ و پارسیان ۴ مجموعا به ظرفیت ۲۰ میلیون تن توسعه فولاد دیده شده است. در ابتدای مطالعات طرح جامع ظرفیت ۵۵ میلیون تن با سهم ۲۰ میلیون تن واحدهای جنوب ایران بود که در حال حاضر این ظرفیت خارج از طرح توازن است (حدود ۵ میلیون تن تحقق پیدا کرد). در چند سال گذشته با رویکرد بخشینگری و توسعه بنگاهی واحدهای زنجیره فولاد ایران بیشتر در مرکز ایران احداث شدهاند. نظریه پراکندگی واحدهای فولادی ایران توسعه زیرساخت و تامین انرژی واحدها حائز اهمیت است (یک تن فولاد میانگین ۳ تن جابهجایی دارد). باید توسعه و انتقال واحدها به جنوب ایران با رویکرد واردات مواد اولیه و صادرات محصولهای نهایی (با توجه به بحران کسری ماده اولیه، انرژی و کاهش مصرف در داخل ایران) و ادغام و مشارکت واحدها در جهت ایجاد ظرفیت بهینه اقتصادی صورت گیرد.

نتیجهگیری

در پایان گزارش طرح جامع فولاد تاکید شده، متولیگری پیشبرد اهداف و برنامههای عملیاتی توسعه متوازن و پایدار صنعت آهن و فولاد ایران باید با ضمانت اجرایی توسط ستاد راهبردی صنعت فولاد و تعامل با انجمنهای تخصصی زنجیره فولاد صورت پذیرد. در صورت پیگیری برنامههای فوق، پیشبینی میشود نرخ بهکارگیری ظرفیتهای زنجیره فولاد و بهرهوری خطوط تولید افزایش یافته و امکان افزایش مصرف داخل و صادرات محصولهای فولادی فراهم شود. همچنین در این گزارش تاکید شده باید در راستای اهداف برنامه هفتم توسعه و رشد اقتصادی ۸ درصد بتوان حرکت کرد. برای رسیدن به نتایج طرح جامع فولاد و توسعه پایدار صنعت فولاد باید منافع ملی بر بخشینگری و منافع بنگاهی ارجحیت داشته باشد.