اقتصادنگار – بازار گوشت قرمز خاورمیانه در سالهای اخیر با افزایش تقاضا و نوسان قیمتها روبهروست. پیشبینی میشود این بازار تا سال ۲۰۳۰ با نرخ رشد مرکب سالانه ۵.۵۶ درصد گسترش یابد؛ در حالی که عربستان سعودی سهمی بالغ بر ۳۸.۲۵ درصد از درآمد بازار را در اختیار دارد و قطر بهعنوان سریعترین بازار منطقه با نرخ رشد سالانه ۳.۲۱ درصد پیش میرود. افزایش زیرساختها، توسعه فرآوری و تاثیرات تغییرات سبک زندگی، محورهای اصلی این تحول هستند.

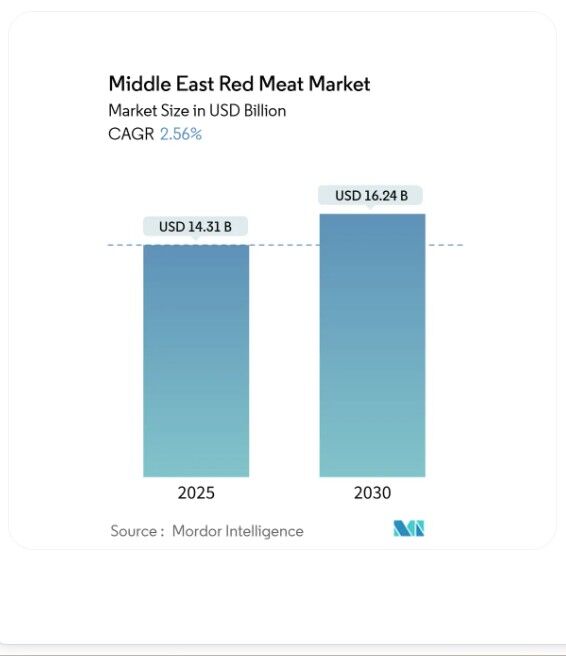

طبق آخرین گزارش منتشر شده توسط سایت تحقیقاتی Mordor Intelligence، اندازه بازار گوشت قرمز خاورمیانه در سال ۲۰۲۵ حدود ۱۴.۳۱ میلیارد دلار برآورد شده و پیشبینی میشود تا سال ۲۰۳۰ به ۱۶.۲۴ میلیارد دلار برسد. این رشد، که با نرخ مرکب سالانه ۲.۵۶ درصد پیشبینی شده، عمدتاً ناشی از افزایش جمعیت، ارتقاء زیرساختها، رشد شهرنشینی و تغییر رژیم غذایی مصرفکنندگان به سمت پروتئینهای حیوانی است.

این تغییرات باعث شده فرآوریکنندگان بزرگ در عربستان سعودی و امارات متحده عربی سرمایهگذاری گستردهای در توسعه کارخانهها و تأمین گوشت حلال انجام دهند. توسعه زیرساختهای زنجیره سرد و فناوریهای فرآوری خودکار، از جمله هوش مصنوعی برای کنترل کیفیت، با حمایت سیاستهای کلان مانند چشمانداز ۲۰۳۰ عربستان سعودی و استراتژی امنیت غذایی ۲۰۵۱ امارات، بازار را انعطافپذیرتر و رقابتپذیرتر کرده و اعتماد مصرفکنندگان را افزایش میدهد.

نوسان قیمتها و چالشهای عرضه و تقاضا

بازار گوشت قرمز خاورمیانه با عدم تعادل عرضه و تقاضا روبهروست که منجر به نوسان قیمتها شده است. وابستگی منطقه به واردات، این بازار را در برابر نوسانات جهانی آسیبپذیر میکند. محدودیتهای صادراتی، افزایش هزینه خوراک دام و تنشهای ژئوپلیتیکی از عوامل اصلی این نوسانات هستند.

رشد جمعیت، شهرنشینی و افزایش گردشگری موجب افزایش تقاضا شده که اغلب از عرضه پیشی میگیرد و به ویژه قیمت گوشت گاو و گوسفند ممتاز را تحت تأثیر قرار میدهد. علاوه بر این، افزایش تقاضا در فصول مذهبی مانند رمضان و عید، نوسانات قیمت را تشدید میکند و برنامهریزی برای ذینفعان بازار را دشوار میسازد.

دولتها با اتخاذ سیاستهایی مانند یارانهها و توسعه زیرساختها تلاش دارند تولید محلی را تقویت کنند، اما وابستگی مداوم به واردات همچنان یک مانع برای کنترل قیمت و رشد پایدار بازار به شمار میرود.

سهم بازار بر اساس نوع محصول

در سال ۲۰۲۴، گوشت گاو با سهم ۵۶.۹۶ درصدی بیشترین حجم بازار را به خود اختصاص داده است. این سهم بالا نشاندهنده ترجیحات تثبیتشده مصرفکنندگان است که گوشت گاو را به عنوان منبع اصلی پروتئین در منطقه انتخاب میکنند. زیرساختهای زنجیره تأمین گوشت گاو در مقیاس بزرگ بهینه شده و تولید و توزیع کارآمد، پاسخگوی تقاضای بالا است.

در مقابل، گوشت گوسفند سریعترین رشد را دارد و پیشبینی میشود تا سال ۲۰۳۰ نرخ رشد مرکب سالانه ۳.۰۲ درصد را تجربه کند. این رشد منعکسکننده تغییر ترجیحات مصرفکنندگان به سمت پروتئینهای سنتی و محصولات ممتاز مطابق آداب و رسوم منطقهای است، به ویژه در کشورهای بحرین، قطر و کویت که گوشت گوسفند نقش مهمی در غذاهای سنتی و جشنهای مذهبی دارد.

سهم جغرافیایی و پویایی بازار

در سطح جغرافیایی، عربستان سعودی با ۳۸.۲۵ درصد سهم درآمد بازار بزرگترین بازیگر خاورمیانه است. این امر ناشی از جمعیت مصرفکننده بالا، سطح بالای مصرف گوشت و افزایش ظرفیت تولید داخلی است. رشد فروشگاههای خردهفروشی و خدمات غذایی مدرن در شهرهای بزرگ مانند ریاض، جده و دمام نیز تقاضا برای محصولات گوشتی مرغوب را افزایش داده است.

قطر به عنوان سریعترین بازار منطقه با نرخ رشد مرکب سالانه ۳.۲۱ درصد شناخته میشود که ناشی از توسعه زیرساختها و انعطافپذیری زنجیره تأمین است. امارات متحده عربی نیز با زیرساختهای پیشرفته زنجیره سرد و جمعیت متنوع مهاجران، تقاضای گسترده برای محصولات پروتئینی متنوع ایجاد میکند و جایگاه دبی به عنوان قطب آشپزی، مصرف محصولات درجه یک را تقویت میکند.

ایران با وجود محدودیتهای اقتصادی و نوسانات ارزی، بازار منحصر به فردی ارائه میدهد که الگوهای مصرف داخلی همچنان قوی هستند. در عین حال، اردن و عراق به دلیل چالشهای اقتصادی، پذیرش محصولات ممتاز را محدود کردهاند، و سایر کشورهای خاورمیانه، بازارهای نوظهور با پتانسیل رشد بلندمدت به دلیل ثبات سیاسی و توسعه اقتصادی محسوب میشوند.