سرنوشت فلز زرد در سالی که عدم قطعیتها بیشتر میشود*

پایان یک سال رویایی برای طلا در بازار جهانی و ثبت رکوردهای تاریخی همچنان گروههای زیادی را نسبت به رشدهای بیشتر امیدوار نگه داشته است. بر خلاف همین چند سال پیش که برای مدت طولانی طلا عملکرد مناسبی نداشت و به ازای هر اونس زیر ۲۰۰۰ دلار معامله میشد، اکنون موج خوشبینیها به این بازار افزون شده و پیشبینی صعود به کانال ۳۰۰۰ دلار در همین ماههای پیش رو میان فعالان و موسسه های بینالمللی پُرتکرار است.

از یک سو، آمدن نااطمینانیها با روی کار آمدن دونالد ترامپ و تشدید جنگ تجاری طرفداران تغییر ابرکانال طلا را خوشبین میکند، در سمت دیگر، برخی گمانهها از پایان جنگ اوکراین و کاهش تنشهای خاورمیانه عدهای را برای ریزش قیمت طلای جهانی از اوج تاریخی نگران کرده است. سرنوشت فلز زرد چه خواهد شد؟ سوالی میلیون دلاری که در ادامه این مطلب از جوانب مختلف بررسی خواهد شد.

خریداران بیپول طلا از شرق آسیا

تقاضای طلا را میتوان در چهار حوزه اصلی جستوجو کرد. تقریبا نیمی از تقاضا مصرفی و نیم دیگر سرمایهگذاری است. خرید سنتی طلا در قالب جواهرات مهمترین سهم را در تقاضای مصرفی دارد. رشد قیمت طلا قدرت خرید مردم را به شدت تضعیف کرده است و بر خلاف سالهای دورتر این موتور برای رشد قیمت طلا چندان نمیتواند فعال باشد.

اما برای پاسخ به این بخش از تقاضای طلا باید دو متقاضی اصلی را مد نظر قرار داد؛ یعنی چین و هند. کشورهایی که نه فقط به خاطر جمعیتهای بالای یک میلیارد نفر، بلکه به دلیل اهمیت سنتی طلا در خرید مردم اهمیت بالایی دارند. اقتصاد چین در سالهای اخیر با سه بحران همزمان مواجه است.

- اول، رشد اقتصادی آن از ارقام دورقمی به سطح ۵ درصد محدود شده است.

- دوم، برای فصول متوالی با تورم منفی دست به گریبان است.

- سوم، موتور اصلی اقتصادش یعنی بازار مسکن چین با رکود و ورشکستگی غولهای ملکی مواجه است.

چنین فضایی مضاف بر بالا رفتن قیمت طلا باعث شده که تقاضای چینیها در رشد قیمت اونس نتواند چندان موفق عمل کند. هند اما اوضاع اقتصادی بهتری دارد و حتی رفع برخی محدودیتهای وارداتی توانست تقاضای طلا را در سال گذشته برای این کشور افزایش دهد. اما این رشدها به حدی نیست که بتواند برای بازار طلا محرکی در جهت جهش به سوی کانالهای بالاتر باشد.

تغییرات اقلیمی به نفع طلا

محل دوم مصرف طلا در صنعت یا به عبارتی تکنولوژی است که چیزی کمتر از ۱۰ درصد تقاضای کل طلاست. این بخش گرچه در بلندمدت به دلیل کاربرد طلا در حوزه انرژیهای تجدیدپذیر امیدوارکننده است، اما به دلیل سهم اندک و رشدهای محدود نمیتواند چندان در اوجگیری قیمت طلا از محدودههای فعلی اهمیت پیدا کند.

فرار از تورم و نااطمینانی به سمت سکه و شمش طلا

نیاز سرمایهای سومین محل تقاضای طلا است که در سالهای اخیر موتور محرک مهمی بوده است. مردم یا موسسه های مالی با خرید سکه و شمش طلا خود را از ریسکهای موجود در جامعه و اقتصاد مصون نگه میدارند. بررسیهای تاریخی نشان میدهد قیمت طلا به وضوح در دوران افزایش تورم رشد بیشتری را تجربه کرده است. حال جهان پس از کرونا را به یاد بیاورید که در اقتصادهای توسعهیافته نرخ تورم به محدوده ۱۰ درصد نیز نزدیک شد. این جرقهای بود برای افزایش تقاضای سرمایهای به سمت فلز زرد.

اما اکنون که به بررسی اوضاع اقتصاد جهان میپردازیم به نظر میرسد بانکهای مرکزی توانستهاند با افزایش نرخهای بهره، تورم را مهار کنند. در آمریکا و اروپا و عمده اقتصادهای توسعهیافته، نرخ تورم اکنون در کانال ۲ درصد نوسان میکند و تا حدی ریسک افزایش تورم از سر اقتصاد جهانی برداشته شده است. بنابراین، این نوع تقاضا بعید است که در سال جاری فعال شود، مگر آنکه سیاستهای حمایتگرانه دونالد ترامپ از جنس وضع تعرفه باعث افزایش مجدد تورم در آمریکا شود.

در سمت دیگر، آغاز حمله روسیه به اوکراین یک جنگ مهم را در اروپا پس از سالها به راه انداخت و در ادامه جنگهای حول محور اسرائیل در خاورمیانه ریسکهای ژئوپلیتیک را افزایش داد. چند هزار سال سابقه طلا به عنوان پناهگاهی برای حفظ ارزش دارایی مردم نشان میدهد چرا در دوران افزایش تنشها تقاضا برای فلز زرد بیشتر میشود.

ریسکهای ژئوپلیتیک همچنان بالاست و یکی از موتورهای محرک طلا برای یک سال آینده نیز محسوب میشود. هرچند ترامپ وعده داده جنگ اوکراین را حل میکند و آتشبسهای شکنندهای در خاورمیانه میان اسرائیل و غزه و لبنان شکل گرفته است.

به نظر میرسد همچنان سطح بالایی از نااطمینانیهای ژئوپلیتیک وجود دارد که نوعی از تقاضای سرمایهای برای حفظ ارزش دارایی مردم را حفظ کرده است. با این حال، پرسش مهم آن است که در صورت پایان جنگ اوکراین، آیا باید منتظر ریزش قیمت طلا باشیم؟ پاسخ این سوال در ادامه گزارش شفافتر میشود.

موتور مخفی رشد طلای جهانی

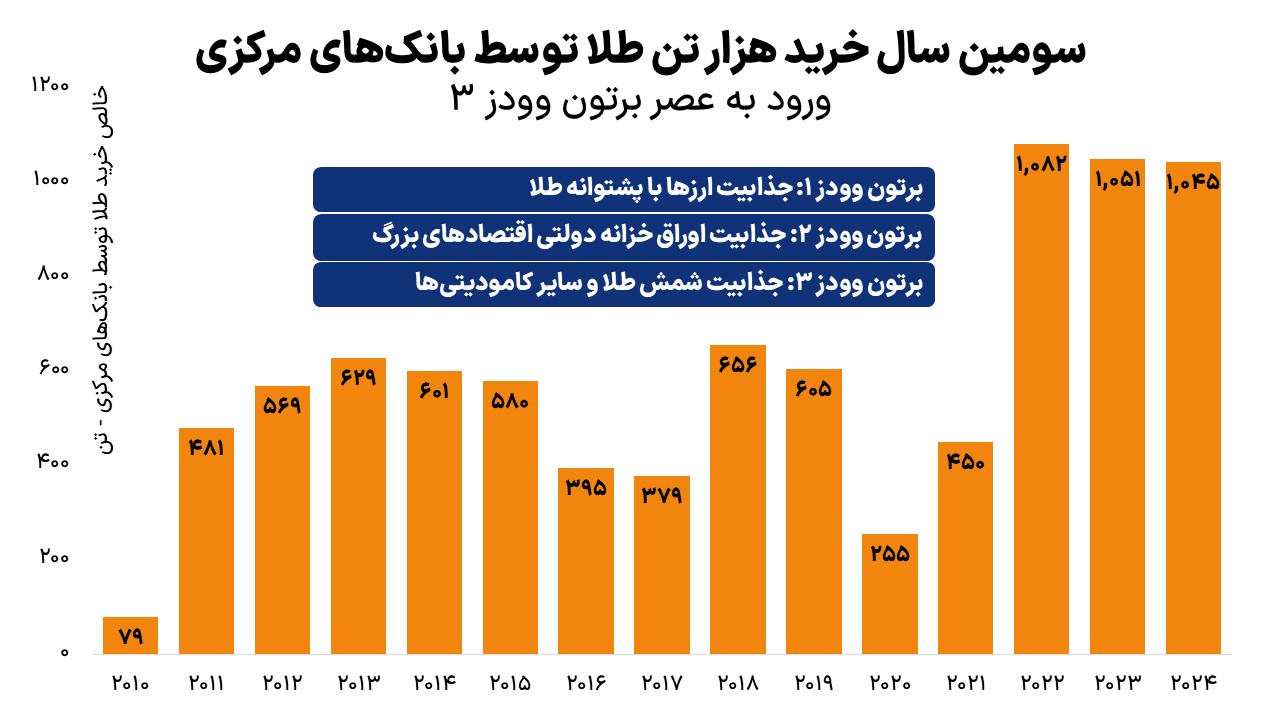

چهارمین محل تقاضای طلا در دنیا، تقاضای بانکهای مرکزی است. از منظر اقتصادی، اتفاق مهم در سال ۲۰۲۲ یک جنگ تمامعیار در اروپا نبود، بلکه توقیف چندصد میلیارد دلار دارایی و وضع تحریم علیه اقتصادی به بزرگی روسیه بود. بانکهای مرکزی که سالها عادت کرده بودند دارایی خود را به اوراق خزانه اقتصادهای بزرگ اختصاص دهند و از این طریق ضمن دریافتی سودی مطمئن، نگران افت ارزش دارایی خود نبودند، ناگهان با پدیده توقیف داراییشان مواجه شدند.

طبق روایت یکی از موسسه های بینالمللی مهم اکنون در عصر «برتون وودز۳» هستیم؛ جایی که بانکهای مرکزی به جز خرید فیزیکی طلا به دارایی دیگری اعتماد ندارند. تفاهم برتون وودز میان اقتصادهای بزرگ دنیا بعد از جنگ جهانی دوم انجام شد و بر اساس آن نرخ دلار به پشتوانه طلا عدد ثابتی در نظر گرفته شد و سایر ارزهای جهانروا نیز بر اساس دلار نرخ خود را پیدا کردند.

به عبارت سادهتر، خرید دلار خرید غیرمستقیم طلا بود زیرا نسبت این دو طبق این معاهده ثابت در نظر گرفته شده بود. اما سال ۱۹۷۱ ریچارد نیکسون، رئیس جمهور وقت آمریکا از برتون وودز خارج شد و بیاعتمادی به ارزهای کاغذی (fiat money) میان بانکهای مرکزی افزایش یافت. از آن پس، نوعی تفاهم نانوشته که میتوان آن را «برتون وودز۲» نامید شکل گرفت که میتوان به جای ارز کاغذی، اوراق خزانه دولتی خرید و نگران چیزی نبود. این معاهده نانوشته نیز با آغاز جنگ اوکراین و تحریمها علیه روسیه فروپاشید و حالا در عصر «برتون وودز۳» بانکهای مرکزی به خرید مستقیم طلا یا کالاهای مرتبط روی آوردهاند.

بررسی آمارهای صندوق بینالمللی پول (IMF) طی دو سال ابتدایی پس از جنگ یعنی ۲۰۲۲ و ۲۰۲۳ بانکهای مرکزی به طور خالص در هر سال بیش از هزار تن طلا خریدهاند. این خرید برای سومین سال متوالی از مرز هزار تن در سال گذشته میلادی نیز عبور کرد و نشان میدهد بیاعتمادی به نظام مالی و تحریمها چنین تقاضایی را شکل داده است. بنابراین، حتی با فرض پایان جنگ اوکراین این رویکرد سکانداران پولی دنیا بعید است که تغییر معناداری کند.

البته کاهش ریسکها ممکن است از شدت خریدها بکاهد، اما بر اساس پیشبینی شورای جهانی طلا، هر رقمی از خرید بیش از ۵۰۰ تُن میتواند همچنان قیمت طلا در بازار جهانی را افزایشی کند.

خرید طلا یا دلارزدایی؟

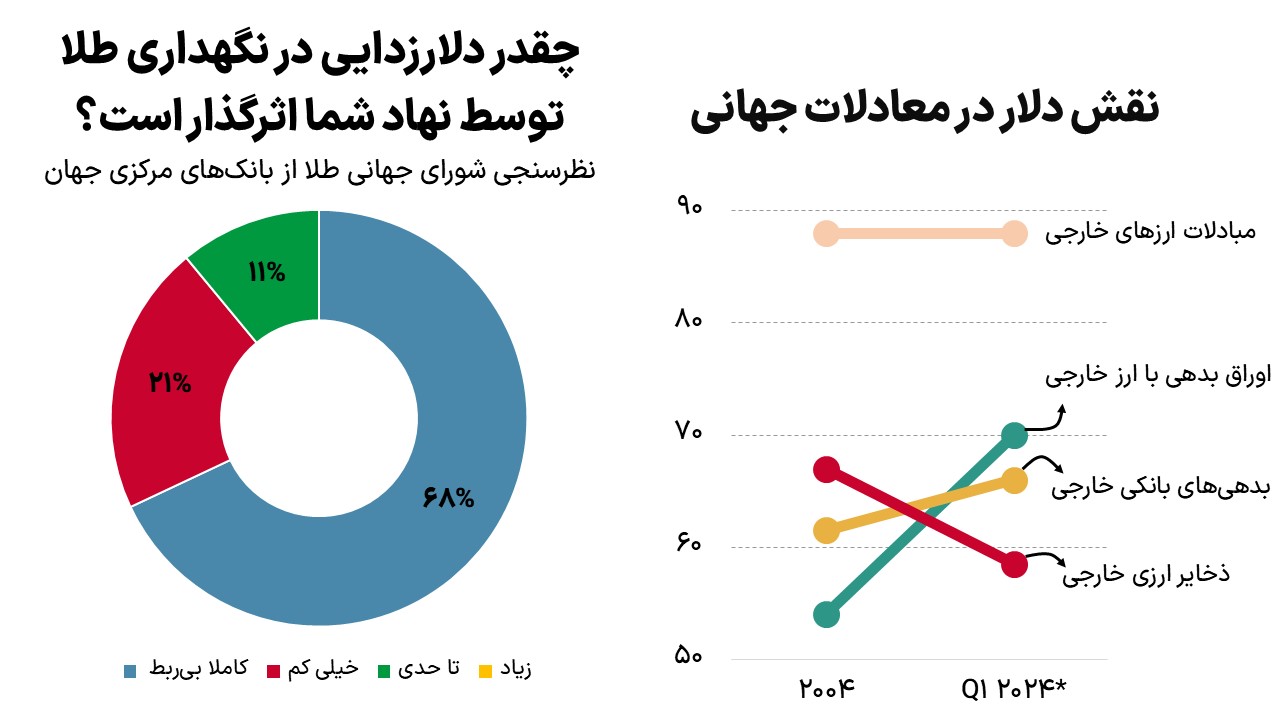

ممکن است اینطور برداشت شود که جهان با خرید طلا به سمت دلارزدایی حرکت میکند. اما این یک سوتفاهم مهم است که در دو نمودار («نقش دلار در معامدلات جهانی» و «چقدر دلارزدایی در نگهداری طلا توسط نهاد شما اثرگذار است؟») قابل رصد است. اولا گرچه سهم دلار از ذخایر ارزی بانکهای مرکزی طی ۲۰ سال گذشته کاهش یافته است، اما دلار همچنان نزدیک ۹۰ درصد مبادلات ارزی جهان را تشکیل میدهد و وزن آن در بدهیهای خارجی کشورها افزایشی بوده است.

ثانیا، تازهترین نظرسنجی شورای جهانی طلا از بانکهای مرکزی تاییدی بر این ادعا است. وقتی از بانکهای مرکزی سوال شده که دلارزدایی چه اهمیتی در نگهداری طلا توسط شما داشته، بیش از دوسوم آنها چنین گزارهای را «کاملا بیربط» عنوان کردهاند و هیچ یک به گزینه «اهمیت زیاد» رای ندادهاند.

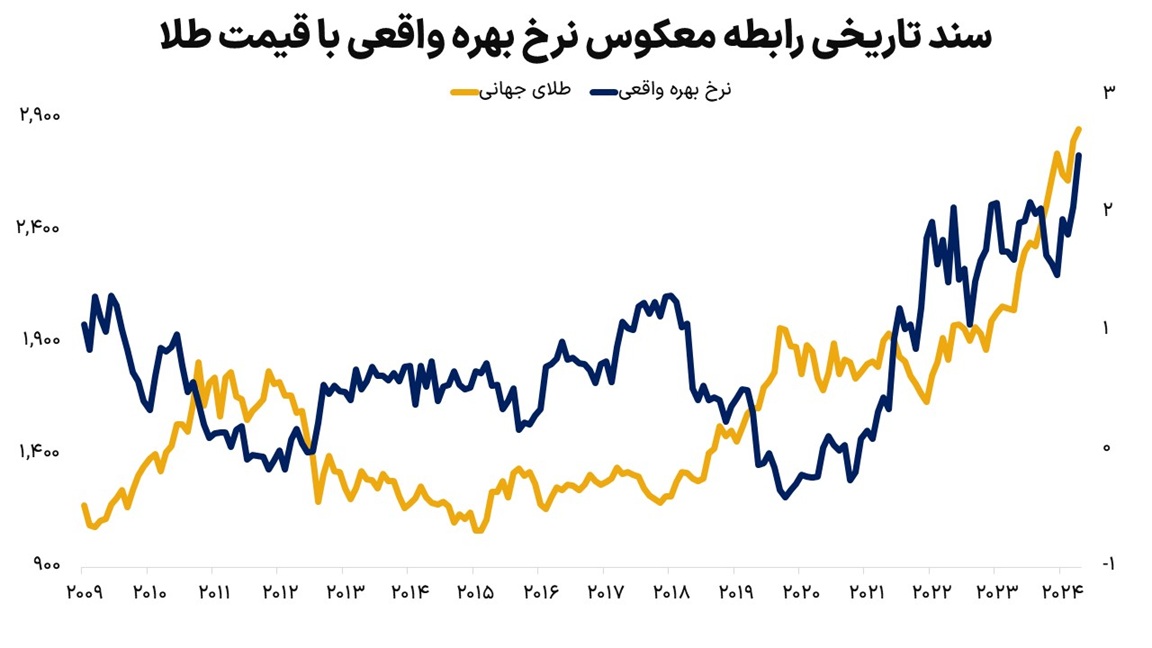

روی تلخ بانکهای مرکزی برای طلا

طلا به عنوان یک دارایی که سود تقسیمی ندارد، یعنی مثل سپرده بانکی یا سهام در پایان هر سال سودی به سرمایهگذار نمیدهد، در عصر بالا بودن نرخهای بهره با کاهش جذابیت مواجه میشود. در نمودار زیر چنین رفتاری به وضوح قابل مشاهده است که هر گاه نرخهای بهره بالا بودهاند، طلا روند نزولی داشته و بالعکس.

اکنون نیز که بانکهای مرکزی بزرگ دنیا و به طور خاص فدرال رزرو آمریکا هنوز برای کاهش نرخهای بهره عجله ندارند، یک عامل منفی علیه طلا محسوب میشود. معاملهگران بازارها پیش از انتخاب ترامپ انتظار داشتند در سال ۲۰۲۵ فدرال رزرو دست کم چهار مرتبه نرخ بهره را کاهش دهد، اما اکنون انتظار آنها به حداکثر یک بار محدود شده است.

علت آن است که سیاستهای ترامپ ممکن است تورم را مجدد به اوج برگرداند و همین امر فدرال رزرو را در کاهش نرخ بهره محتاط کرده است. با این حال، شورای جهانی طلا معتقد است ابهام زیاد درباره آینده نرخ بهره، از اثر منفی نرخهای بهره بالا میکاهد و آن را خیلی عامل اثرگذاری برای کاهش شدید قیمت طلا نمیداند.

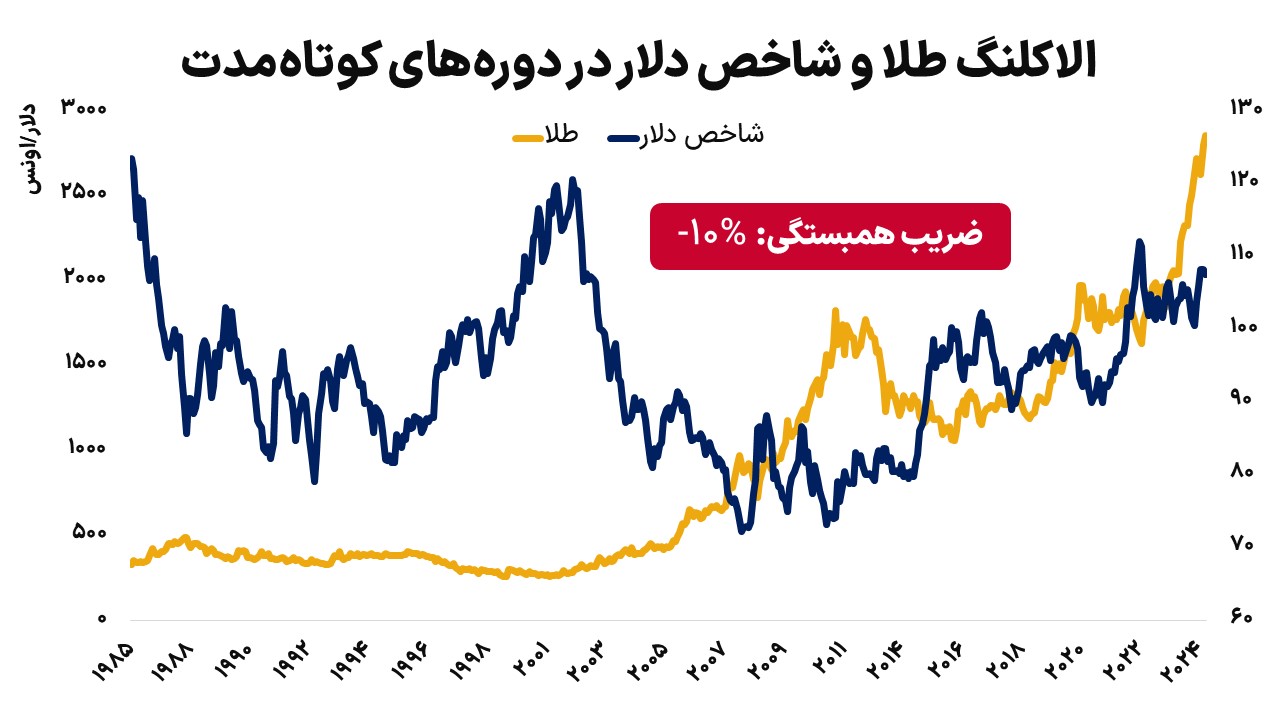

جنگ تجاری، به نفع دلار، به زیان طلا؟

طلا نیز مانند بسیاری از کالاهای مهم دنیا بر اساس دلار قیمتگذاری میشود. پس اگر دلار ارزشمندتر شود، قیمت طلا کاهش مییابد. این رابطه را میتوان اینگونه تفسیر کرد که با تقویت ارزش دلار، تقاضای اقتصادهای خارج از آمریکا برای کالایی که با دلار قیمتگذاری میشود مثل طلا کاهش مییابد و در نتیجه قیمت آن کاهشی میشود.

اکنون که دولت ترامپ با برنامه افزایش تعرفهها یا به اصطلاح جنگ تجاری وارد میدان شده، برخی انتظار دارند شاخص دلار صعودی شود که اثر منفی بر طلا و سایر کامودیتیها خواهد داشت. با این حال، بخش مهمی از این رشد پیشخور شده و برخی تحلیلگران در نهایت معتقدند تاکید ترامپ بر از بین بردن تراز تجاری منفی آمریکا باعث میشود ارزش دلار به صورت پایدار تقویت نشود. با چنین مفروضاتی میتوان اثر این عامل را بر کاهش قیمت طلا چندان پررنگ ندانست.

پیشبینیهای جهانی برای طلای ۳۰۰۰ دلاری

هرچند تنوع بازه پیشبینی موسسات بینالمللی برای قیمت طلا نشاندهنده بالا بودن ریسک در این بازار است، اما میان بانکهای سرمایهگذاری تعداد زیادی برآورد از دستیابی طلا به ابرکانال ۳۰۰۰ دلاری مشاهده میشود. بانکهایی مثل جیپیمورگان، بانک آمریکا و UBS فتح این کانال را نیمه اول ۲۰۲۵ پیشبینی کردهاند. اما نکته مهمتر آنکه به جز بانک جهانی که متوسط ۲۳۲۵ دلاری را برای طلا پیشبینی کرده، هیچ کدام از پیشبینیها کمتر از محدوده فعلی قیمت طلا حوالی ۲۷۰۰ دلار نیست.

* گزارش تحلیلی مزبور در جدیدترین شماره (۳) ماهنامه «اقتصادنگار» در پایان اسفند ۱۴۰۳ منتشر شده است.