#اقتصادنگار-دریافت وام مسکن قطعاً میتواند به تحقق هدف خانهدار شدن کمک کند. در واقع، بسیاری از افراد به واسطه وام مسکن توانستهاند خانهای برای خود و خانوادهشان تهیه کنند. البته، این امر بستگی به شرایط اقتصادی و توانایی مالی فرد نیز دارد. در ایران، به دلیل مشکلات اقتصادی مانند نرخ بالای تورم و بهره، دریافت وام مسکن و پرداخت اقساط آن ممکن است چالشبرانگیز باشد.

اما به طور کلی به گفته کارشناسان حوزه مسکن ،مزایای دریافت وام مسکن شامل توانایی خرید ملک زودتر، افزایش سرمایهگذاری و ثبات و امنیت است .

از نگاه این عده، چالشهای مرتبط با دریافت وام مسکن شامل برکرواسی پیچیده قوانین و مقررات ، فقدان منابع کافی بانک ها برای ارائه وام ،نرخ سود بانکی بالا ،تسهیلات اندک و کم اثر و غیره است .

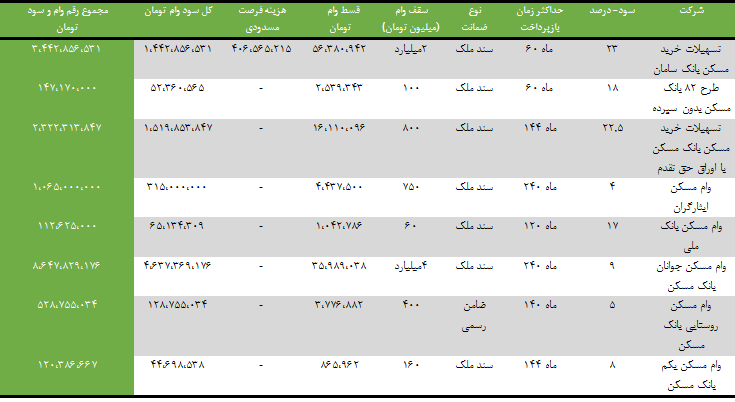

در حال حاضر بیش از ۸ طرح اخذ تسهیلات مسکن در کشور رایج است که میزان تسهیلات ارائه شده آن از ۱۰۰ میلیون تومان تا ۸۰۰ میلیون تومان متغییر است اما باز پرداخت آن رقم قابل توجهی برای دهک های پایین جامعه است و البته به دلیل رقم پایین اثر گذاری بالایی برای خرید مسکن ندارد و البته نیازمند طی پروسه های سنگین است .

به طور مثال وام مسکن جوانان بانک مسکن اگرچه رقم قابل ملاحظه ای یعنی ۴ میلیارد تومان است اما پرسه دریافت آن بسیار سنگین است. متقاضی وام بعد از افتتاح حساب پس انداز جوانان، باید بین ۵ تا ۱۵ سال هر ماه به حساب سپردهاش پول واریز کند. مبلغ سپرده ماهانه هم در سال اول یک میلیون و صد هزار تومان و در سال پانزدهم یعنی سال آخر دومیلیون و ۳۰۰هزار تومان است.

باقی تسهیلات نیز با توجه به قیمت کنونی مسکن بسیار نا چیز است .به طور مثال وام مسکن روستایی یکی دیگر از انواع وام مسکن است و اشخاصی که در شهری با حمعیت زیر ۲۵ هزار نفر یا روستا زندگی می کنند میتوانند از این وام بهرهمند شوند. ثبتنام وام مسکن روستایی به دو روش حضوری و غیر حضوری انجام میشود و بانکهای ملی، رفاه، مسکن، پست بانک، صادرات، ملت، کشاورزی، سپه و تجارت ارائه دهنده این وام هستند اما رقم آن تنها ۴۰۰میلیون تومان است که متقاضی هر ماه باید ۳ میلیون تومان اقساط بپردازد

یا اقساط املاک بافت فرسوده هر ماه ۱۳میلیون و ۲۵۸هزار تومان است آن هم برای ۶۰ ماه. در مجموع هم به ازای ۵۵۰میلیون وام، باید ۷۹۸میلیون تومان به بانک پس بدهیدکه البته اثر گذاری بالایی نیز ندارد .

جدول زیر میزان دریافت تسهیلات و اقساط آن را به طور کامل شرح می دهد.

با وام مسکن کسی خانه دار نمی شود

در همین راستا دبیرکل انبوهسازان مسکن ایران با بیان اینکه تسهیلات مسکن به علت اقساط بالا و حقوق و دستمزد پایین در خرید مسکن اثرگذار نیست. گفت: تسهیلات مسکن اثرگذاری خود را از دست داده است. از سوی دیگر حقوق و دستمزد هم همخوانی با تورم ندارد. اگر این دو با یکدیگر همخوانی پیدا میکرد،اقساط وام مسکن زیاد نبود. مردم در دهه۷۰ با همین تسهیلات بانکی، توانستند خانه دار شوند. حقوق و دستمزد آن زمان هم پاسخ نیازهای مردم را میداد.

فرشید پورحاجت گفت: تولید مسکن طی سالهای اخیر با کاهش چشم گیری روبهرو شده و این حوزه را از بخش مصرفی به سمت سرمایهگذاری سوق داده است .اگرچه همواره بخش مسکن در ایران مصرفی نبوده اما این موضوع طی سال های اخیر به چالش کشیده شده است .

دبیرکل انبوهسازان مسکن ایران، درباره میزان تاثیرگذاری وام مسکن بیان کرد: مردمی که میخواهند مسکن مصرفیشان را استفاده کنند، محل تامین نقدینگیشان از دو طریق تسهیلات بانکی و حقوق و دستمزد شکل میگرفت. شما یک بررسی کنید در ۱۰سال اخیر میزان تسهیلات بانکی و حقوق چه میزان از هزینه تمامشده یک مسکن را تامین میکند. نمیتوان معادلات اقتصادی را کنار گذاشت و با شعار مردم را صاحب خانه کرد. باید مجلس و دولت سیاستگذاریهای جدیدی برای بازار مسکن انجام دهند. در غیر این صورت تورم بازیگر اصلی مسکن باقی خواهد ماند. سیاستهای سرکوبی و سیاستهایی که باعث کاهش تولید مسکن شده، امروز باید مورد بازنگری قرار بگیرد.

ناتوانی خرید خانه برای اکثریت جامعه

همچنین هوشنگ فروغمند اعرابی کارشناس بازار مسکن با بیان اینکه مسکن، بهعنوان یکی از نیازهای اساسی، سالهاست که در کانون توجه سیاستگذاران چه به مثابه دغدغه و چه به مثابه ابزاری شعاری قرار دارد. گفت: آنچه در سالهای اخیر بیش از پیش نمایان شده، ناتوانی خرید خانه برای اکثریت جامعه و حتی توسط وامهای مسکن فعلی است. افزایش سرسامآور قیمت مسکن، و عدم توانایی در بازپرداخت وام، این وامها را به ابزاری ناکافی بدل کرده است که تنها درصد اندکی از هزینه خانه را پوشش میدهد و بازپرداختهای سنگین آن نیز بار مضاعفی بر دوش خانوارها گذاشته است. اما یک نکته اساسی اینجاست که تصور اینکه همه مردم باید مالک خانه شوند، نهتنها ناشدنی، بلکه برداشتی ناصحیح از وظایف دولت در تأمین مسکن است.

به گفته وی در واقع، راهکار مناسب برای حل معضل مسکن، نه صرفاً تمرکز بر مالکیت همگانی، بلکه توجه همزمان به جلوگیری از احتکار مسکن و زمین و بازار اجاره است. بسیاری از کشورهای پیشرفته، اجارهنشینی را بهعنوان راهکاری پایدار پذیرفتهاند و با ایجاد نظامهای حمایتی، اجارهداری حرفهای را گسترش دادهاند. در ایران نیز میتوان با تسهیل فرآیندهای حقوقی و مالی مرتبط با اجارهداری و کنترل قیمتها، دسترسی به مسکن مطلوب را برای اقشار بیشتری فراهم کرد. در کنار آن، جلوگیری از احتکار زمین و مسکن، بهویژه توسط سازمانهای دولتی و حاکمیتی، میتواند عرضه مسکن را متعادلتر کرده و دست سوداگران را از این بازار کوتاه کند.

فروغمند اعرابی در نهایت گفت: مسیر خانهدار شدن یا دستیابی به مسکن شایسته، از توسعه مسکن اجتماعی، تعاونیهای مسکن، و حمایت از نظام اجاره میگذرد. دولت باید به جای تأکید صرف بر مالکیت فردی، به ایجاد بسترهایی بپردازد که اقشار مختلف بتوانند در سایه امنیت، به مسکن دسترسی پیدا کنند؛ چه این دسترسی در قالب مالکیت باشد و چه در قالب اجارهای مطمئن و پایدار. ترکیب این رویکردها و بهرهگیری از تجربههای موفق جهانی میتواند گامی بزرگ در جهت تحقق عدالت مسکنی در کشور باشد

وام مسکن ناچیز و ناکارآمد

همچنین حسن محتشم عضو هیئت مدیره انجمن انبوه سازان مسکن با بیان اینکه اگر به آمارهای رسمی توجه کنید میزان خانه دار شدن دهکها توسط تسهیلات بانکی بسیار اندک است به نوآوران گفت: بخش اعظمی از متقاضیان مسکن مصرفی دهکهای پایین جامعه است که این عده در صورت دریافت وام اندک، توانایی باز پرداخت اقساط را ندارند .

به گفته وی بر اساس آخرین گزارش بانک مرکزی در مرداد ۱۴۰۳، قیمت هر متر مربع واحد مسکونی در تهران به طور متوسط ۱۷.۵ درصد افزایش یافته و به ۸۸ میلیون و ۵۰۰ هزار تومان رسیده که اگر کسی بعد از طی مسیر ناهموار، تسهیلاتی دریافت کند با این ارقام ناچیز تنها می تواند چند متر خریداری کند .

عضو هیات مدیره انجمن انبوه سازان گفت: عده زیادی از متقاضیان توان بازپرداخت وام خرید مسکن را ندارند، دولت برای برون رفت از وضعیت موجود بازار مسکن باید با بخش خصوصی و انبوه سازان مشارکت و همکاری داشته باشد تا تولید مسکن در بازار رونق گیرد، همچنین از سوی دیگر دولت زمین مورد نیاز را در اختیار قرار دهد اما نه به صورت ۹۹ ساله، و به جای پول زمین به انبوهسازان واحد دهد، زیرا این پولی که دریافت میشود به متقاضی کمک میکند تا آورده وی در حد و اندازه اعلام شده، باشد.