از شرطبندی روی قیمت ۱۰۰ دلار تا تجربه کانال ۶۰ دلاری؛ بررسی طلای سیاه در سال که گذشت*

مثلث تقاضای چین، تنشهای خاورمیانه و نفت شیل آمریکا اصلیترین توضیحدهنده نوسان قیمت نفت در یک سال گذشته بودند. بازاری که در مقاطعی تا کانال ۹۰ دلاری بالا رفت و بسیاری را در سودای نفت ۱۰۰ دلار ناکام گذاشت، در دورانی با ثبت رکوردهای منفی تا زیر ۷۰ دلار نیز سقوط کرد. با وجود این تلاطم میتوان گفت که در عمده زمانها بازار نفت ۱۴۰۳ در محدوده ۷۰ تا ۸۰ دلار قفل شده بود. هرچند تنشهای خاورمیانه به شدت بالا رفته و انتظار میرفت روند قیمتها را جهشی کند، اما گویا ضعف تقاضای چین آبی بر آتش این هیجان بود.

حرکت حول میانگین تاریخی

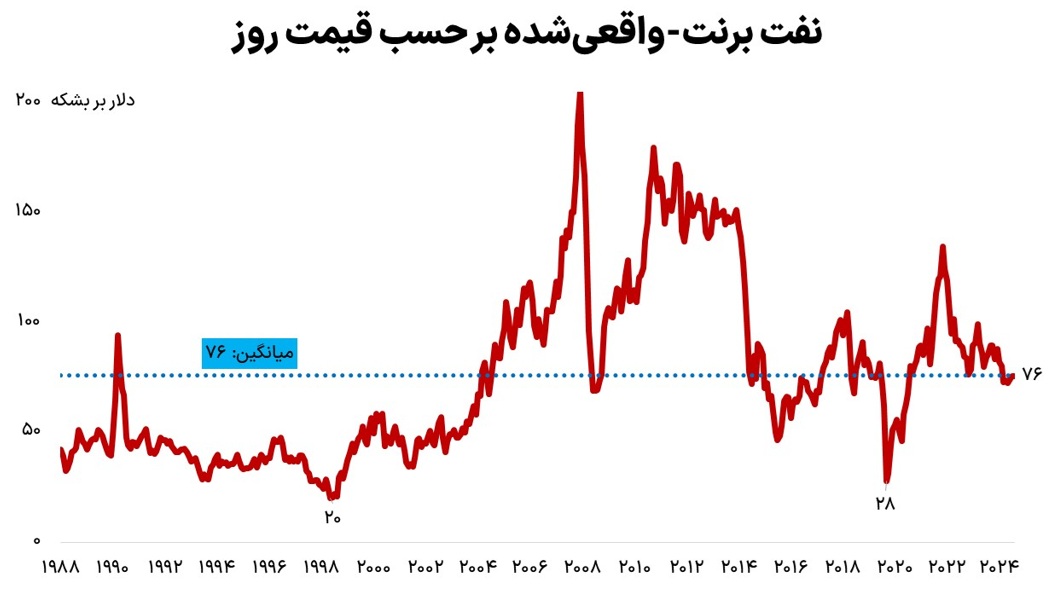

اگر قیمت نفت با تورم آمریکا تعدیل شود به طور متوسط در چند دهه گذشته حدود ۷۶ دلار معامله شده است و قیمتهای فعلی نفت برنت نیز حول همین میانگین است. از این جهت شاید آرامشی در بازار نفت به چشم میخورد که با وجود تلاطمهای مقطعی در نهایت فاصله زیادی از این میانگین را غیرپایدار کرده است. اما چه عواملی نوسان بازار نفت را رقم زدند؟

تصمیم های اوپک با هدف ثبات قیمتها

یکی از اتفاقات جالب آن بود که از ابتدای سال، اوپک پلاس با سردمداری عربستان سعودی تلاش داشت کاهش تولیدات خود را پایان دهد به مدار عادی تولید برگردد. اما هر بار که به روز تصمیم میرسید، نگرانیها از مازاد عرضه در بازار نفت باعث تمدید کاهش تولیدات این غولهای نفتی میشد. اعضای اوپک پلاس حدود ۲ میلیون بشکه از تولیدات روزانه خود برای حمایت از قیمتهای نفت کاستهاند که قرار بود این عدد تا دسامبر ۲۰۲۴ به روال عادی برگردد. اما همچنان به دلیل شرایط ضعف شدید تقاضا ترجیح دادند توافق کاهش تولید را تمدید کنند.

موجودی نفت در قعر ۸ ساله

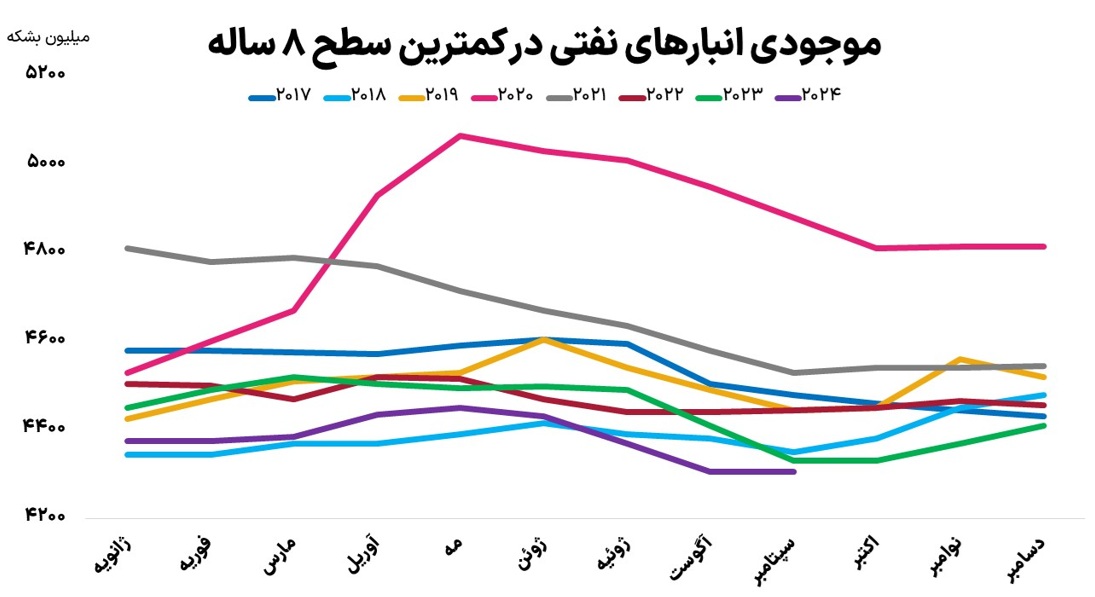

نکته جالب توجه دیگر افت شدید موجودی انبارهای نفت تجاری بود که به کمترین سطح خود از ۲۰۱۷ رسیده بود. این مساله در ظاهر سیگنالی افزایشی برای قیمت نفت محسوب میشود که با توجه به کاهش موجودیها، هر شوکی به عرضه میتواند به سرعت قیمتها را بالا ببرد. مهمترین مانعی که جهش قیمتها در بازار نفت را از این نظر ناکام میگذاشت، علم به این بود که اوپک پلاس حدود ۵ میلیون بشکه در روز ظرفیت خالی افزایش تولید داشت.

رکورد منفی در شرطبندی بازار آتی نفت

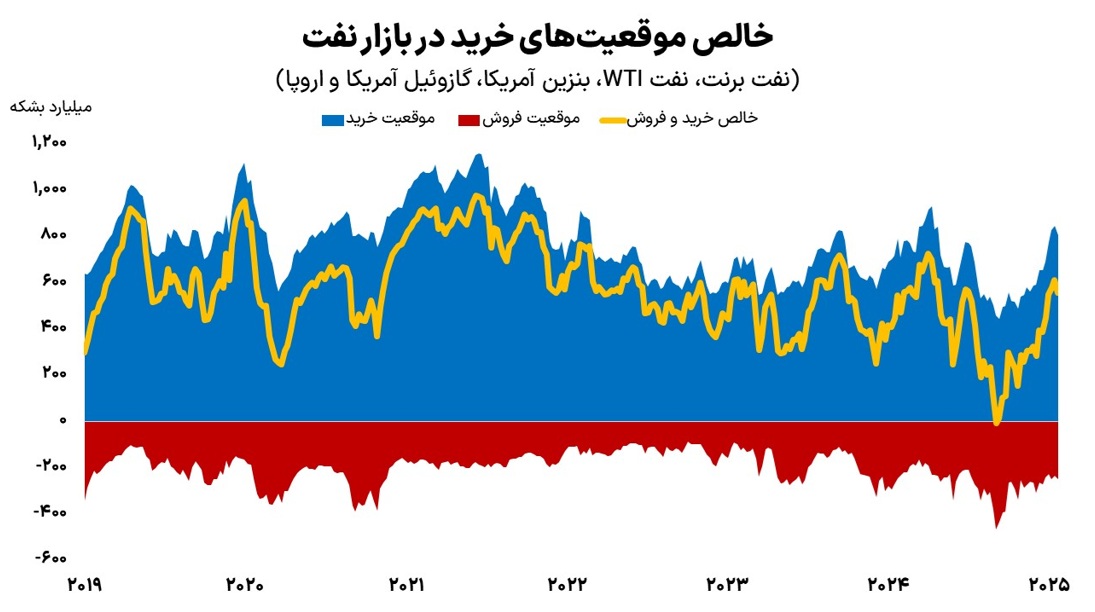

هرچند اوایل سال برخی نگرانیها از آینده عرضه و شوکهای خاورمیانه عدهای را به نفت ۱۰۰ دلاری خوشبین کرده بود، اما در ادامه وضعیت بازار آتی نفت به شدت خرسی (غلبه دیدگاه نزولی) شد. به طوری که پس از سالها یک رکورد منفی عجیب تجربه شد و مجموع موقعیتهای خرید در بازار آتی از موقعیتهای فروش کمتر شد (خالص خرید منفی). اتفاقی که در نمودار زیر (خالص موقعیت های خرید در بازار نفت) قابل مشاهده است و نشاندهنده بدبینی شدید سرمایهگذاران بورسی و مدیران موسسات بینالمللی به آینده قیمتها بود.

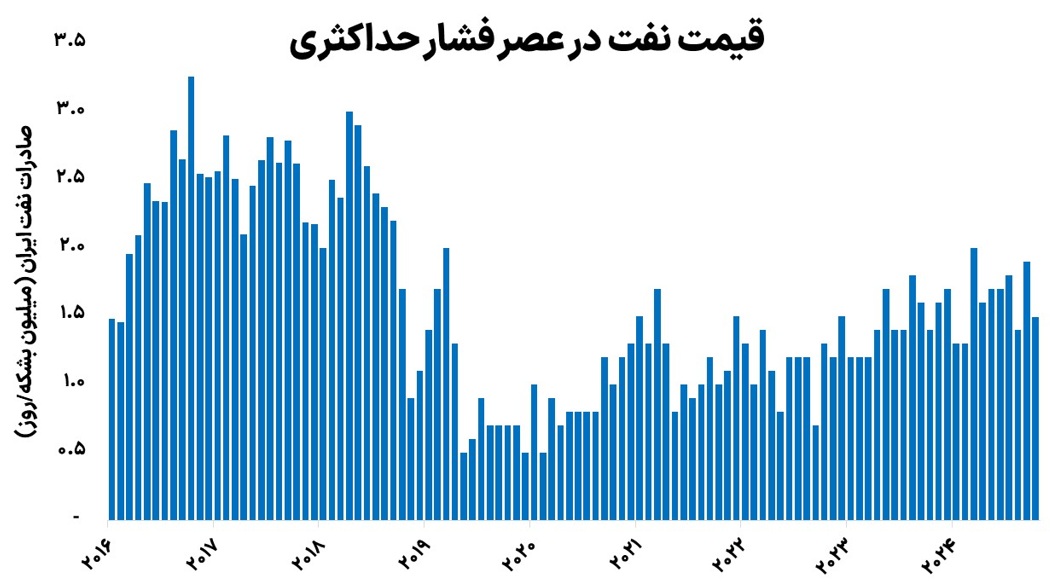

شوکهای خاورمیانه و صادرات نفت ایران

تحولات منطقه خاورمیانه شامل جنگ غزه و لبنان، به شهادت رسیدن سران حزبالله و حماس و حملات مستقیم بین خاک ایران و اسرائیل گرچه تلاطمهایی را در بازار نفت ایجاد کرد، اما چندان نتوانست نگاه صعودی پایداری را در بازار نفت ایجاد کند. اوایل سال بسیاری انتظار نفت ۱۰۰ دلاری را داشتند، اما به سرعت این نگاه فروکش کرد و جای خود را به افراد بدبین داد.

یکی از مواردی که مانع از اثرگذاری این تنشها بود، افزایش فروش نفت کشورهای تحریمشده و به طور خاص ایران بود. ایران در یک سال گذشته حتی ارقام بیش از ۱.۸ میلیون بشکه در روز نیز صادرات نفت (عمدتا به چین) را تجربه کرد. عدهای این افزایش فروش را ناشی از سهلگیری جو بایدن رئیس جمهور آمریکا بر اعمال تحریمها عنوان میکنند و گروهی دیگر توانایی و پیچیدگی بیشتر شبکه فروش نفت ایران و روسیه در دوران تحریم. به نظر میرسد جواب واقعی جایی بین این دو قرار گرفته بود و به هر حال این حجم از عرضه که با تخفیفهای بالا به چین فروخته میشد مانعی مهم برای جهش قیمت نفت محسوب میشود.

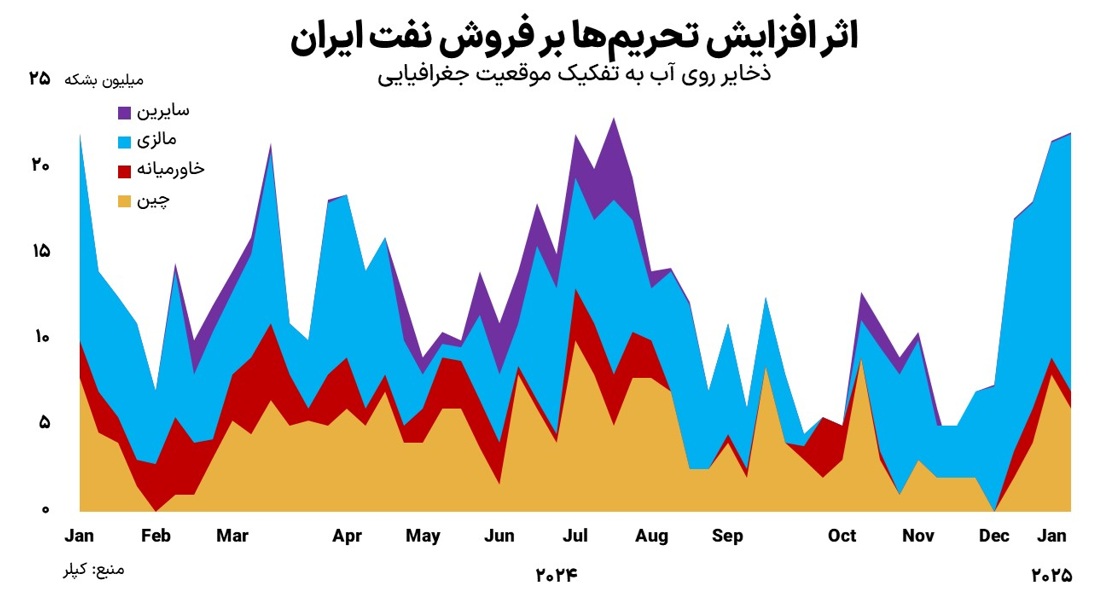

تغییر رویه بایدن در آستانه تحویل دولت به ترامپ

مساله تحریمها علیه ایران و روسیه یکی از مباحثی است که در ابتدا انتظار میرفت با آمدن دونالد ترامپ تغییر کند. اما قصه سریعتر نیز آغاز شد و جو بایدن پس از شکست در انتخابات در هفتههای پایانی ریاست جمهوری خود سختگیرانهتر عمل کرد. اولین مشاهده در این خصوص افزایش حجم ذخایر نفت ایران روی آبهای مالزی بود.

مالزی پل واسط فروش نفت ایران به چین محسوب میشود و افزایش ذخایر نفت نشان میدهد سختگیریها در اعمال تحریم به این مساله منجر شده است. همچنین درباره روسیه نیز دولت جو بایدن ۱۰ روز مانده به تحلیف ترامپ، دور جدیدی از تحریمها را اعمال کرد؛ به این ترتیب، ۱۶۱ کشتی جدید روسی از سوی آمریکا تحریم شدند و مجموع این کشتیهای تحریمشده به ۲۰۰ مورد رسید. اینها عواملی بود که برای چند روز قیمتها را به بالای کانال ۸۰ دلار نیز سوق داد.

نسبت نفتی هشداردهنده رکود

مهمترین پرسشی که مطرح میشود آن است که چرا با وجود تنشهای بالا، نگرانی از تحریمها و برخی شوکها در سمت عرضه، سطوح بالای قیمت نفت پایدار نمیماند. طی سالهای گذشته رشد تولیدات نفت شیل آمریکا سقف قیمتی برای بازار جهانی میشد که در ماههای گذشت خبری از افزایش رشد تولیدات آمریکاییها نیست.

بنابراین، مانع جهش قیمتها را بیشتر میتوان در سمت تقاضا جستوجو کرد. جایی که چین با افت محسوس سرعت رشد اقتصادی همراه شده و با بحران بخش مسکن دست و پنجه نرم میکند. بسیاری معتقدند چین به اوج تقاضای نفت خود رسیده و دیگر موتوری برای رشد قیمتها نیست. بنابراین، بازار نفت با نگرانی از سمت تقاضا در دوران افزایش تنشها رشد معناداری را تجربه نکرد.

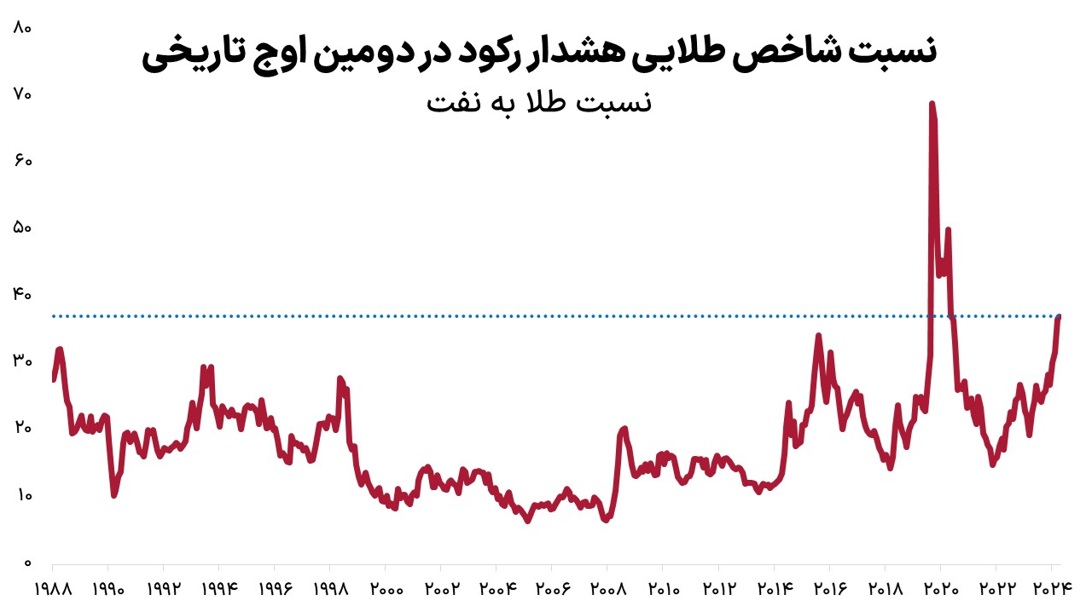

شاخص نسبت طلا به نفت که به طور سنتی دماسنجی از رونق و رکود اقتصادی است به بالاترین سطح خود از زمان کرونا رسیده است. این شاخص میگوید با یک اونس طلا چند بشکه نفت میتوان خرید. اگر قیمتهای بسیار پایین نفت پس از کرونا را که به جهش این شاخص منجر شد کنار بگذاریم، اکنون بالاترین سطح این شاخص در دهههای گذشته محسوب میشود.

نکته جالب درباره این نسبت آن است که در صورت یک دارایی است که در دوران نگرانی از رکود و افزایش ریسکها با رشد قیمت مواجه میشود و در مخرج (نفت) دارایی است که به شدت وابسته به سلامت اقتصادی و تقاضای بالاست. بنابراین، اوجگیری این شاخص به طور سنتی یک نشانه رکود برای اقتصاد جهانی محسوب میشود.

اینکه چقدر باید نگران رکود باشیم بحث مفصل دیگری است که در حوصله این نوشتار نیست، اما برخی منتقدان معتقدند این نسبت اکنون مثل گذشته معنادار نیست زیرا وابستگی اقتصادهای جهانی به نفت کاهش یافته و افت قیمت نفت به معنای رکود نیست و دلیل اصلی آن چشمانداز گذار به انرژیهای پاک و پایان عصر سوختهای فسیلی است. همچنین، قیمت طلا را نه ترس از رکود اقتصادی، بلکه عواملی چون تحریمها و افزایش تقاضای بانکهای مرکزی بالا برده است. پس نمیتوان صرفا با استناد به این شاخص مدعی رکود در اقتصاد جهانی باشیم.