رکوردهای عجیب دلار، سکه و بورس در سال جدید تکرار میشود؟ *

سرمایهگذاران یکی از سختترین و پرچالشترین سالهای خود را پشت سر گذاشتند. سالی که در آغاز آن رکودی فراگیر در بازارها به چشم میخورد و سپردههای بانکی، پرسودترین گزینه سرمایهگذاری مینمایید، در پایان به ثبت رکوردهایی بیسابقه در بازارهای دلار، طلا و بورس ختم شد. جرقه این تحولات با بازگشت دونالد ترامپ به کاخ سفید زده شد و اکنون مهمترین پرسش ذهنها آن است که آیا دوران غافلگیری تازهای در انتظار اقتصاد و بازارهای ایران است؟

توسعه مالی و تغییر فاز عمومی بازارها با آغاز تحریمها

بحرانها و توسعههای اقتصادی-مالی در بسیاری از موارد همزمان با هم رخ میدهند؛ گاهی در فاز توسعه شتاب تحولات زیاد میشود و بحرانی برجا میماند و برخی اوقات هم بحرانی باعث بلوغ اقتصادی یا سیاسی مردم جامعه میشود و به توسعه میانجامد. شاید دهه ۱۳۹۰ را در ایران آغاز یک دوران با بحرانهای متعدد و همزمان توسعههای مالی بتوان نامید. دورانی که با شدیدترین تحریمهای اقتصادی علیه کشورمان آغاز شد و در ادامه به تغییر ساختار بازارها و فضای سرمایهگذاری میان جامعه انجامید.

گرچه سرمایهگذاریهای سنتی مانند مسکن و طلا همواره در ایران رواج داشت، اما سالها سرکوب ارزی به دلیل وفور درآمدهای نفتی، انگیزهای برای سرمایهگذاران ایجاد نمیکرد که با محصولهای مدرن مالی درگیر شوند. اعمال تحریمها از ابتدای دهه ۹۰ نه تنها شرایط اقتصادی را پیچیده کرد، بلکه نیاز خانوادهها به پوشش ریسکهای تورمی و جهشهای ارزی را افزایش داد. این روند گرچه تبعات بدی مانند تشدید نگاه کوتاهمدت جامعه، تضعیف فضای سرمایهگذاری به نفع سفتهبازی و تبدیل شدن برخی کالاهای مصرفی مثل خودرو به گزینه سرمایهگذاری داشت، اما در دل این فضای بحرانی نوعی توسعه مالی نیز شکل گرفت. شاید ابتدای این دهه بازار سرمایه یک محل برای گروهی خاص بود، اما پایان این دهه با همه تجربیات تلخ سال ۹۹ میتوان گفت که چندین درجه توسعه مالی در کشور رخ داد و مردم با مفاهیم سرمایهگذاری بیش از هر زمانی آشنا شدند.

سومین سال از دهه ۱۴۰۰ را در شرایطی به پایان میبریم که بازارها شاهد تحولاتی مهم و حتی فراتر از دوران تحریمی بودند. سالی که با رکود سنگین بازارها و دعوا بر سر نرخ بهره بالا آغاز شد و در پایان با رکوردهای پی در پی دلار و سکه، همه را شوکه کرد. سال ۱۴۰۲ که حتی یک بازار هم نتوانست از تورم رشد بیشتری کسب کند، بسیاری را متقاعد کرده بود رکود بازارها ادامهدار است و گزینههایی همانند صندوقهای درآمد ثابت یا سپردههای بانکی همچنان بازده بهتری میدهند. چگونه ورق برگشت و چه چشماندازی پیش روی بازارها در سال ۱۴۰۴ خواهد بود؟

رکوردهای پیاپی بازار سکه

بازار سکه برای سومین سال متوالی رکورددار بازدهی میان بازارها شد و تا زمان تنظیم این گزارش (اواخر بهمن ۱۴۰۳) با ثبت ارقامی در کانال ۷۰ میلیون تومان رشد سالانه خود را به بیش از ۱۰۰ درصد رساند. سکه امامی در روز ۱۷ فروردین ۱۴۰۴ با قیمت ۹۶ میلیون تومان معامله شد (سکه بهار آزادی ۳ میلیون تومان پایینتر از سکه امامی معامله میشود) که نشان میدهد رشد آن نسبت به مدت مشابه سال گذشته بسیار بیشتر است.

حرکت بازار طلا در سالهای گذشته صرفا به جهشهای ارزی و تقاضای زیانگریز جامعه که به طور سنتی تمایل به خرید سکه دارند محدود نمیشود. بال دوم سکه برای صعود را باید در آن سوی مرزها و بازار جهانی اونس طلا جستوجو کرد. طلای جهانی فقط در سال میلادی گذشته ۴۰ بار رکورد خود را جابهجا کرد و طبیعی است که بازار سکه داخل نیز با رونقی چشمگیر مواجه شود.

بنابراین، رشد و اقبال به بازار طلا در داخل کشور با دو محرک تقویت شد؛ اولی، رشدهای پیاپی بازار دلار و دومی، ثبت رکوردهای جدید اونس طلای جهانی بود. این مسئله به بازار نقدی سکه و طلا محدود نماند و نوع جدیدی توسعهیافتگی در کشور رخ داد. صندوقهای سرمایهگذاری با پشتوانه طلا به عنوان محصولی جوان در بازار سرمایه با اقبال گستردهای از سوی سرمایهگذاران مواجه شد و روز به روز رکوردهای تازه ثبت کردند. البته همانند هر رونقی، بخشهای زائدی نیز شکل گرفت که در ایام توسعه مالی ناگزیر هستند. پلتفرمهای فروش آنلاین طلا که بعضا ریسکهای بسیار بالا و حتی در قالب کلاهبرداری شکل گرفته بودند نیز از هیجان و اقبال مردم نهایت استفاده را بردند که بررسی جزئیات آن نیازمند مطلب جداگانهای است.

خیز دلار برای تغییر ابرکانال

شاخص بازار ارز سال جدید را حوالی ۶۰ هزار تومان آغاز کرد و مدتها در همین محدوده محبوس مانده بود. حال آنکه در بهمن ماه به کانال ۹۰ هزار تومان صعود کرد و دیگر ورود به ابرکانال ۱۰۰ هزار تومانی نیز برای بسیاری دور از ذهن نبود. قیمت دلار در روز ۱۷ فروردین ۱۴۰۴ نزدیک ۱۰۴ هزار و ۵۲۰ تومان بود. این در حالی است که بسیاری از فعالان اقتصادی تا همین اوایل پاییز و به ویژه با روی کار آمدن دولت پزشکیان، انتظار نوسان خاصی در بازار ارز را نداشتند.

ناگهان پیشتازی ترامپ در نظرسنجیهای انتخاباتی و در نهایت پیروزی وی بر بایدن، فضا را تغییر داد. تجربه تلخ «فشار حداکثری» که بلافاصله با روی کار آمدن دولت ترامپ در دستور کار قرار گرفت، مسیر صعود دلار را فراهم کرد.

رابطه دلار و بورس چگونه شکسته شد؟

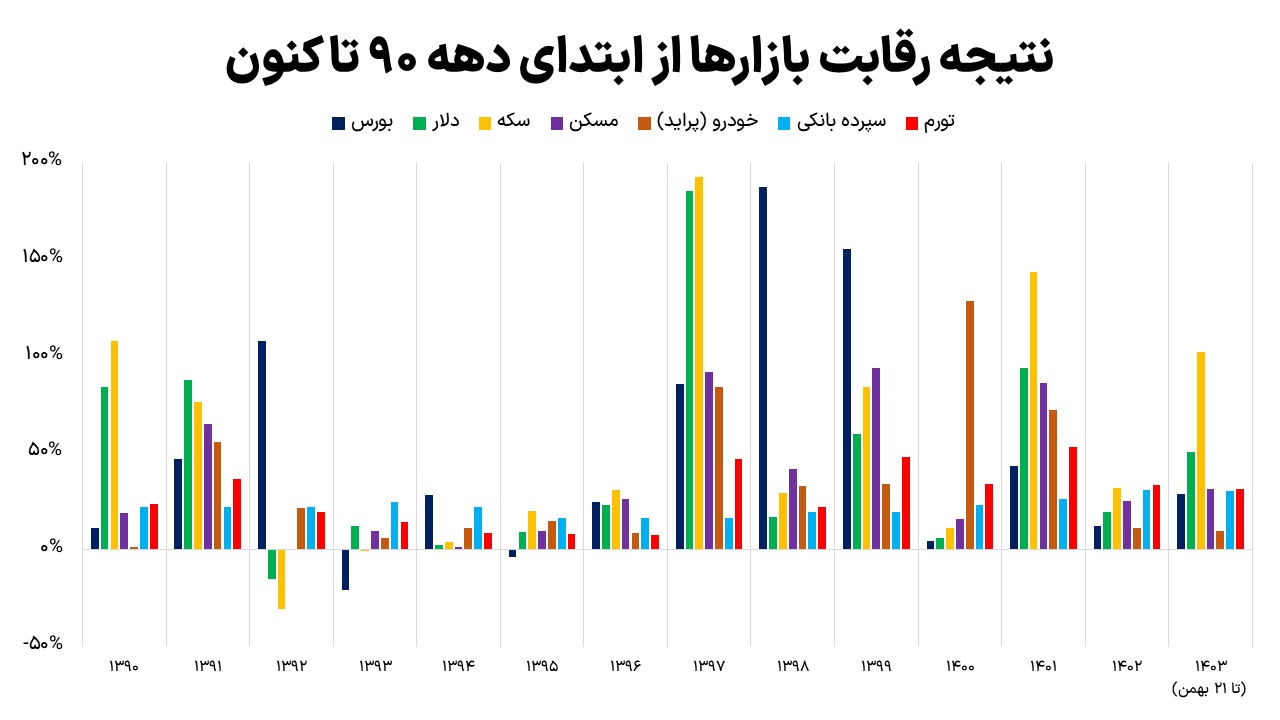

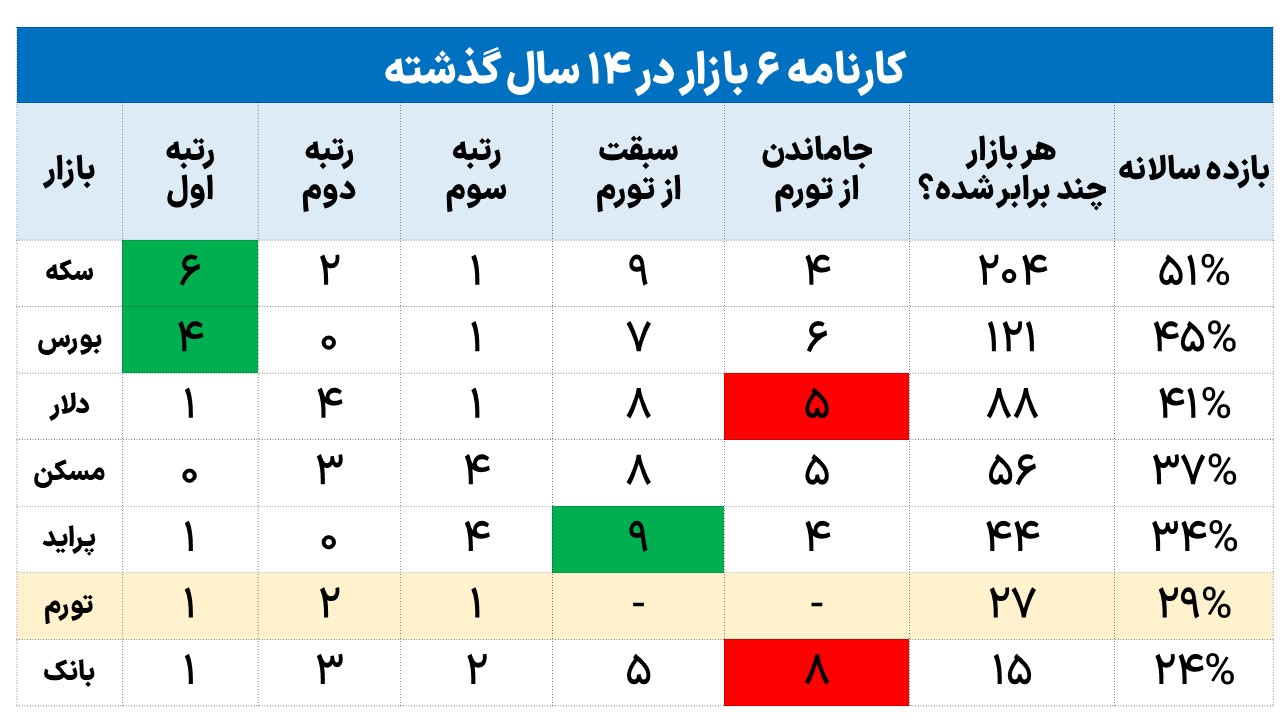

بازار سهام چهار سال پیاپی است که در جدول بازدهی بازارها رتبه اول یا دوم بدترین عملکرد را به خود اختصاص میدهد. یعنی حتی رشدهایی که در ماههای پایانی سال تجربه کرد و رکورد تاریخی شاخص کل را شکست نیز نتوانست به بهبود جایگاه سهام در رقابت بازارها کمک کند. این در حالی است که یک بررسی ساده از ابتدای دهه ۹۰ نشان میدهد بورس تهران با یک فاصله حدودا یکساله پس از جهش دلار در صدر جدول بازدهی قرار میگرفته است (رجوع کنید به نمودار زیر با عنوان «کارنامه ۶ بازار در ۱۴ سال گذشته»). چه اتفاقی از آغاز دهه ۱۴۰۰ رخ داده که دیگر این الگوی تاریخی تکرار نشده است؛ یعنی دلار و سکه جهش میکنند و رکورد میزنند، اما بورس همچنان شاگرد تنبل بازارها در سال بعد باقی میماند. هرچند برخی به بدبینیهای عمومی نسبت به بورس پس از سال ۹۹ اشاره میکنند که البته بخشی از واقعیت را توضیح میدهد، اما به نظر میرسد عامل اصلی تغییر، جنس ریسکهای سیاسی در این سالهاست.

تحریمها که از ابتدای دهه ۹۰ آغاز شدند، عموما با شوکهای اقتصادی همراه بودند. یعنی با هدف قرار گرفتن درآمدهای نفتی، شوکهای ارزی به اقتصاد وارد میشد و پس از آن، بازارها با تعدیل اسمی قیمتها رونق را تجربه میکردند. شرکتهای بورسی نیز که حدود ۶۰ درصد آنها به دلیل کالامحور بودن درآمدهای دلاری داشتند و ریالی هزینه میکردند. بنابراین، جهشهای ارزی به آنها رشدی معنادار درآمدی هدیه میداد و در مقابل هزینههای آنها به صورت ریالی با تاخیر نسبت به دلار افزایش مییافت. نتیجه آنکه بورس از این شکاف نهایت بهره را میبرد و حتی عملکردهایی بهتر از دلار و سکه ثبت میکرد.

سه تغییر مهم از ابتدای ۱۴۰۰ مانع از آن شد که بورس بتواند این الگو را تکرار کند. اول آنکه، ناترازی شدید در حوزه انرژی کشور باعث شد بخشی از هزینههایی شرکتهای کالامحور مانند برق و گاز که قبلا با سوبسید به نوعی ریالی مانده بود، به هزینههای دلاری نزدیک شود و آن حاشیه سود جذاب سالهای قبل را کوچک و کوچکتر کند. دوم و البته مهمتر، تاکید بر سیاست ارزی چندنرخی و دادن رانت به واسطهها به جای شرکتهای تولیدکننده بورسی بود.

شاید این اندازه از شکاف ارزی و سرکوب قیمتها که در چند سال گذشته تجربه شد، هیچگاه از ابتدای سال ۹۰ تا این اندازه طولانی نشده بود. اما سومین مسئله که به نظر میرسد مهمترین عامل سنتشکنی رابطه بورس و دلار شد، تغییر جنس ریسکهای غیراقتصادی بود. به این معنا که اگر در گذشته ریسک اقتصاد ایران را فشارهای مالی تعریف میکرد که در نهایت به شکل تورم و جهش ارزی نمود پیدا میکرد؛ در سالهای گذشته فشارهای نظامی و هراس از تنشهای ژئوپلیتیک به ریسک غالب در حوزه غیراقتصادی تبدیل شد. ریسکهایی از این جنس، امنیت سرمایهگذاری را کاهش میدهد و بازارهای مولد مانند بورس به عنوان نخستین قربانی این نوع نگاه میان بازارها محسوب میشوند و در اقتصاد نیز خروج سرمایه را به همراه میآورند.

فضای نااطمینانی چه در بُعد داخل کشور به دلیل گستره و سطح نارآرامیها و چه در بُعد خارجی به ویژه پس از تحولات هفتم اکتبر ۲۰۲۳ به حدی رسید که اقبال به سهام را به طور گسترده کاهش داد. بنابراین، سطح ارزشگذاری بورس نسبت به میانگین تاریخی خود چیزی قریب به ۲۰ درصد کاهش یافت و رونقهای سهام را کوتاهمدت و در حد نوسانگیری باقی گذاشت.

جا ماندن پراید از تورم برای دومین سال پیاپی

بازار خودرو سال ۱۴۰۳ را مشابه ۱۴۰۲ نتوانست از تورم پیشی بگیرد. این در حالی است که از سال ۹۷ با ممنوعیت واردات خودرو، این بازار عملا به یک کالای سرمایهای تبدیل شده بود که نه تنها از تورم، بلکه از بازارهای سنتی مثل ملک نیز سبقت گرفته بود. مسئله خیلی ساده است؛ انتظار برای آزادسازی واردات که البته هنوز اجرای آن در هالهای از ابهام است به سرعت توانست حباب بازار خودرو را تا حد خوبی تخلیه کند. بنابراین، مشاهده میشود خودرو در دو سال گذشته از رشد تورم جا مانده و با افزایش نرخ دلار نیز فاصله بسیار زیادی دارد.

مسکن در محدوده کور تحلیلی

ملکبازی نیز مشابه بازار خودرو در یکی، دو سال گذشته از رونق افتاده است و بازدهی بازار ملک گرچه هنوز به طور اسمی مثبت است، اما رکود سنگینی در این بازار از جنبه معاملات دیده میشود. طبیعی است که این بازار به عنوان اصلیترین گزینه سرمایهگذاری ایرانیها با افزایش نرخ دلار تا حد خوبی همراه میشود، اما ریسک نقدشوندگی بالا و همزمان تغییر جنس ریسکهای غیراقتصادی باعث شده تمایل به ملکبازی محدود شود.

از این موضوع مهمتر آنکه بازار مسکن از مرداد ۱۴۰۳ با محبوس شدن دادههای رسمی همراه شد و اکنون سرمایهگذاران آماری از قیمت دقیق ملک ندارند و به اصطلاح وارد محدوده «کور تحلیلی» شدهاند. براساس اطلاعیههای آنلاین خرید و فروش ملک به نظر میرسد متوسط قیمت مسکن در تهران به بیش از ۱۰۰ میلیون تومان رسیده که هرچند افزایش اسمی را از ابتدای سال نشان میدهد، اما همچنان از رشد نرخ دلار پایینتر است. بنابراین، سودهای دلاری (رشد بیش از دلار) که بازار مسکن در سالهای گذشته تجربه کرده بود در سال ۱۴۰۳ نیز مشابه ۱۴۰۲ تکرار نشد.

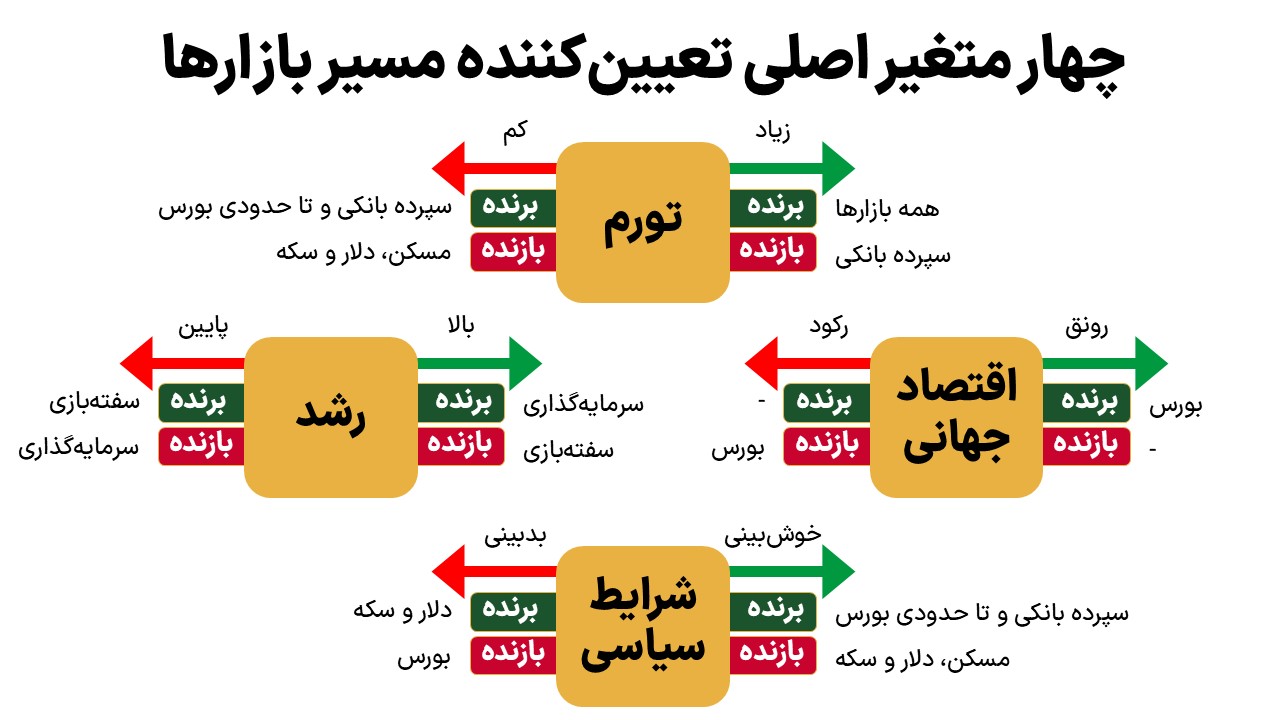

چهارضلعی سرنوشتساز بازارها در ایران

مسیر پیش روی بازارها در ایران را میتوان با رصد چهار متغیر اصلی ردیابی کرد. نخست، رشد اقتصادی است که در صورت ثبت ارقام بالا و پایدار به معنای رونق بخش واقعی و بازارهای مولد مانند سهام است و کمرمقی بازارهای سفتهبازی مانند دلار و سکه است. این موتور محرک خیلی کم در تاریخ چند دهه گذشته اقتصاد ایران رخ داده و شاید دولت خاتمی یکی از معدود دورانهایی باشد که موتور محرک بازارها رشد اقتصادی پایدار در شرایط تورم پایین بوده است.

نرخ تورم دومین محرک بازارها است که رونق اسمی را در مجموعه داراییها ایجاد میکند. این موتور به طور تاریخی اصلیترین محرک بازارها در ایران بوده که طی پنج، شش سال گذشته با تغییر کانال خود از سطوح نزدیک به ۲۰ درصد به بازه ۳۰ تا ۵۰ درصد به اصلیترین عامل بازده بازارها تبدیل شده است. به نظر میرسد این موتور در سال ۱۴۰۴ نیز همچنان بتواند فعال بماند و رشد انتظارات تورمی که در نیمه دوم ۱۴۰۳ آغاز شد تنور رشد اسمی بازارها در یک سال آینده را همچنان داغ نگه دارد.

قطع ارتباط نسبی اقتصاد ایران با جهان، وابستگی بازارها به تحولات بینالمللی را نیز محدود کرده است. به طور سنتی رونق بازار جهانی کامودیتیها، بازار برنده دارد و آن بورس است و رکود آن نیز به همین بازنده یعنی سهام کالامحور کشور بسنده میکند. چشمانداز فضای نسبتا آرام برای بازار جهانی کالاها این پیام را میدهد که از این زاویه نمیتوان انتظار تغییرات اساسی در بازارهای ۱۴۰۴ داشت.

احوال سیاسی کشور متغیر چهارم و البته مهمی است که سرنوشت بازارها را تعیین میکند. افزایش بدبینیهای سیاسی، پناهگاههای سرمایهگذاری مانند دلار و سکه را با رونق مواجه میکند و بورس بازنده اصلی این فضا میشود. خوشبینیهای سیاسی اما به طور معکوس ریال و فضای سرمایهگذاری مولد را جذاب میکند؛ پس سپردههای بانکی و تا حدودی بورس در این دوران گزینههای جالبی میشوند مشابه سال ۱۳۹۴ و احیای برجام.

چشمانداز بازارهای ۱۴۰۴ در سناریوبندی اقتصادی-سیاسی

عصر غافلگیری نه تنها در جهان، بلکه در ایران نیز به نظر میرسد در یک سال آینده نیز ادامهدار باشد. به نظر میرسد در ایران وزنی که به تحولات سیاسی داده میشود بیش از متغیرهای اقتصادی است. به عبارت دقیقتر، حتی عامل مهم اثرگذار بر بازارها، یعنی انتظارات تورمی را نیز فضای غیراقتصادی بیشتر تعیین میکند تا سیاستگذاریهای اقتصادی. انتظار میرود در حوزه سیاست ارزی فضا به روال ماههای اخیر ادامه یابد و تلاش برای ارز تکنرخی بدون تغییر در فضای سیاسی ناممکن باشد. در حوزه سیاستهای پولی بعید است نرخ بهره کاهش معناداری تجربه کند و برای افزایش بیشتر نیز موانعی جدی دارد. دولت با مختصات فعلی توان زیادی در تغییر سیاست مالی (بودجهای) خود ندارد. سایر سیاستها و به ویژه قیمتگذاری دستوری نیز به دلیل قدرت حلقه ذینفعان در شرایط تورمی با چالشهایی اساسی مواجه است. بنابراین، مسئله آینده تحریمها و تنشهای منطقهای مهمترین پارامتر تعیینکننده آینده بازارهاست.

تیم ترامپ با ادامه سیاست «فشار حداکثری» محدودیتهای مالی کشورمان را افزایش میدهد و با افت درآمدهای نفتی و افزایش انتظارات تورمی به نظر میرسد رشد اسمی بازارها با محوریت دلار سناریوی پایه برای یک سال آینده باشد. در داخل نیز به نظر میرسد تمایل به ادامه سیاست «نه جنگ، نه مذاکره» همچنان بیشتر است. بنابراین، سایر بازارهای دارایی نیز به دنبال افت ارزش ریال با رشد اسمی مواجه خواهند شد.

برخی تحلیلگران معتقدند ادامه این فضا به دلیل تحولات منطقهای اخیر بسیار دشوار شده است و پنجره زمانی ادامه این سیاست روز به روز کوچکتر میشود. در چنین شرایطی، دو سناریوی مذاکره با غرب یا تقابل سخت پیش روی اقتصاد و بازارهای کشور قرار میگیرد. هر دو نیز طرفداران داخلی و خارجی خود را دارد و کشاکشی بین نیروهاست. در حالت مذاکره با غرب به سمت خوشبینی سیاسی حرکت میکنیم و ریال و بازارهای سرمایهگذاری میتوانند جذاب شوند. اما در حالت تقابل سخت، پناهگاههای سرمایهگذاری با اقبال مواجه میشوند و دیگر بازارهای دارایی و به ویژه سهام برخلاف حالت پایه ادامه وضع موجود احتمالا به سختی بتوانند رشد اسمی معناداری نیز تجربه کنند.

* گزارش مزبور در جدیدترین شماره (۳) ماهنامه «اقتصادنگار» در پایان اسفند ۱۴۰۳ منتشر شده است.